Facility management e finanza immobiliare

APPELLO del progetto PoliStica di ComplexLab per una EMERGENZA “COLLASSO COGNITIVO” con conseguente regressione all'adolescenza. Per un benessere sociale, urge una terapia cognitiva mediante la Cultura della Complessità.

ComplexLab promuove una Società più adulta cognitivamente nella Finanza, nelle Scienze, nella Politica, nella Comunicazione... con il progetto PoliStica - una Politica olistica.

Contribuisci, per favore, cliccando e condividendo la proposta operativa “PoliStica: una Politica umanamente olistica”. Grazie! [Tempo di lettura: 10 minuti]

[Per capire meglio come cogliere le Opportunità di un moderno e complesso Facility&Property Management, sia con gli attuali Clienti, Fornitori o Investitori sia attraendo dalla Rete quelli più coerenti ai propri Valori, contattaci: redazione@complexlab.it ]

[ per un efficace e breve approfondimento della teoria della complessità: Cos'è la complessità... semplicemente? - NdR ].

[For an understanding of Italian Real Estate / Housing market: Real Estate production over-supply in Italy]

[Per chiarimenti e consulenza: prof. Oliviero Tronconi, oliviero.tronconi@polimi.it , 02 23995896]

LA COMPLESSITA' EVOLUTIVA DEL FACILITY E DEL PROPERTY MANAGEMENT:

VERSO IL CAPITAL ASSET MANAGEMENT ALLARGATO E UNA INDUSTRIA IMMOBILIARE

Maggio 2009

“L’uomo nasce artigiano e artigiana è la prima manifestazione esteriore dell’istinto e la creazione senza vincoli; diventa industriale quando si inchina alla schiavitù del prezzo del prodotto organizzandosi.

Ma il passaggio non è sempre così semplice, perché fondamentalmente sono ben lontane le due mentalità artigiana e industriale; tanto lontane che sembra potersi affermare esser tale evoluzione il punto di partenza dell’organizzazione industriale”.

UGO GOBATTO, Direttore Generale Alfa Romeo, “Note di Politica Organizzativa”. In “L’Organizzazione Scientifica del Lavoro”, Rivista dell’Ente Nazionale Italiano per l’Organizzazione Scientifica del Lavoro (ENIOS), Fascicolo X ottobre 1935

PREMESSA

Il settore del Real Estate nel nostro Paese ha iniziato a formarsi e strutturarsi a partire dalla seconda metà degli anni ’90 in una situazione economica-sociale particolarmente favorevole.

Gli aspetti che hanno creato le basi per la nascita di questo nuovo settore sono stati diversi.

Innanzitutto i valori immobiliari relativamente bassi e comunque nettamente al di sotto della media di altri comparabili paesi europei ed in rapida crescita.

In secondo luogo, questi anni sono stati caratterizzati dall’emergere di problematiche di riqualificazione di ampie porzioni di aree urbane in stato di abbandono, le cosiddette aree dismesse, dalla bassa inflazione e dall’ampia disponibilità finanziaria per la realizzazione di iniziative immobiliari di vario livello (dall’acquisto di immobili alle più complesse operazioni di sviluppo) e, infine, dalla prospettiva dell’euro (e quindi di una stabilità economica e finanziaria che ha reso più attrattivo il nostro Paese per diversi operatori internazionali).

A partire da questo contesto il mercato del Real Estate italiano ha visto il rapido incremento degli operatori in segmenti quali: i Fondi di Investimento, lo sviluppo di nuove iniziative immobiliari ed in numero molto più limitato le Property Company. Il risultato è un contesto operativo di elevata complessità.

La gran parte degli operatori ha impostato la propria attività secondo un business model fondato su parametri e logiche di natura quasi esclusivamente finanziaria che privilegiavano il capital gain rispetto al termine della redditività.

Un modello imperniato sull’espansione della leva finanziaria, sul trading, ovvero sulla capacità di stressare i tempi tra l’acquisto di un asset e la successiva vendita e comunque sempre orientato a realizzare una rapida rotazione del portafoglio under management.

Un modello di business che ha trascurato molti aspetti strutturali che caratterizzano da sempre gli operatori ed i mercati più virtuosi: la ricerca della qualità degli immobili declinata secondo precisi parametri tecnologico-prestazionali e una visione del business immobiliare in grado di esplorare analiticamente i diversi e molteplici aspetti della redditività: dai costi di gestione, ai servizi che possono essere offerti ai locatari in funzione di una loro fidelizzazione e di un incremento della redditività.

La crisi che ha investito i mercati finanziari internazionali ha posto fine al modello basato sul credito finanziario e sull’improvvisazione gestionale.

Da questo scenario sinteticamente tracciato la tesi che proponiamo alla discussione è quella che, partendo dalla crisi di un modello di business e di una concezione organizzativa che appare come un fenomeno ormai acclarato, individua la possibilità di uscire dalla difficoltà del mercato immobiliare attuale attraverso due vie principali tra loro antitetiche.

La prima via, più “virtuosa”, è perseguita attraverso la capacità degli operatori più organizzati di elaborare e strutturare un business model che tenga conto in modo equilibrato delle attività immobiliari essenziali e quindi in grado di legare l’investimento alle fondamentali attività gestionali nella duplice declinazione del Property Management e del Facility Management.

La seconda via è invece rappresentativa di buona parte del mercato delle costruzioni del nostro Paese, da sempre fondato sulla centralità della costruzione e sulla successiva vendita. Un modello semplificato che è una delle cause prime del desolante quadro che offrono le periferie delle nostre più grandi città.

Un modello fondato sulle singole realizzazioni staccate dal contesto urbano e quindi sulla logica del PRG e del singolo lotto, sulla monofunzionalità spesso residenziale, ma in qualche caso nefasto anche direzionale.

Un modello ancora oggi vivo e praticato che in questa fase di crisi del mercato immobiliare corre il rischio di annichilire e fagocitare le esperienze innovative di riqualificazione e rigenerazione urbana realizzate nell’ambito del Real Estate italiano.

LA FORMAZIONE DEL MERCATO IMMOBILIARE ITALIANO

L’Italia ha una grande tradizione costruttiva.

Minore tradizione abbiamo in generale nelle attività organizzative-gestionali e quindi anche in quel relativamente nuovo complesso di attività di servizio dedicate al settore immobiliare.

Questa carenza ha molteplici origini.

Innanzitutto il ritardo storico che ha caratterizzato il processo di industrializzazione dell’Italia e che ha originato un deficit di cultura organizzativa e gestionale che permea a tutti i livelli il nostro paese, dalla dimensione programmatoria-gestionale della Pubblica Amministrazione alle istituzioni, comprese quelle universitarie, per arrivare ad una parte del sistema imprenditoriale (Caracciolo, 1963).

In secondo luogo va considerata la larga prevalenza di un tessuto imprenditoriale costituito da piccole e a volte anche piccolissime imprese [1] (ISTAT, 2004) che, pur contraddistinte da una forte capacità innovativa, sono caratterizzate da una cultura permeata da una forte impronta artigianale (Gnan et al., 2008).

|

[1] “La dimensione media delle Piccole e Medie Imprese italiane è di 3,8 addetti, invece la dimensione media della PMI della Gran Bretagna e della Germania è superiore ai 10 addetti. Nell’Europa dei 15 sono presenti 18,7 milioni di piccole e medie imprese, mentre nell’Europa dei 19 ve ne sono 19,3 milioni. L’Italia, con 4,4 milioni di imprese che rientrano nelle tipologie descritte, è il Paese con la maggiore concentrazione di PMI: nell’Unione Europea quasi una su 4 è italiana. Analizzando la ripartizione di queste imprese tra i diversi settori, si nota come le microimprese operino prevalentemente nei servizi, in particolare commercio e pubblici servizi (36,8% del totale delle microimprese), invece il 43% delle piccole imprese opera nell’industria e il 23,1% nel commercio e pubblici servizi.”. |

Le carenze gestionali del patrimonio immobiliare pubblico e di una parte non irrilevante di quello privato non residenziale hanno determinato e ancora oggi determinano un grave danno economico per il nostro Paese: infatti a fronte di un valore patrimoniale di dimensioni enormi la redditività prodotta da questo capitale è spesso di dimensioni irrilevanti e nel caso di patrimoni pubblici spesso i costi superaro i redditi prodotti dal capitale immobiliare. [2]

|

[2] Non esistono analisi e dati certi sul rapporto tra costi e redditività dei patrimoni immobiliari pubblici. L’”Osservatorio sul Patrimonio Immobiliare degli Enti Previdenziali Pubblici” istituito dal D.Lgs. 104/1996 condusse una attenta ricognizione su una parte del patrimonio degli Enti Previdenziali Pubblici (INPDAP, INPS, INAIL, IPOST, IPSEMA, INPDAI, ENPAF, ENPALS). Le informazioni risultanti da questa ricognizione condotta negli anni 1996-2000, su uno dei più vasti compendi immobiliari di proprietà pubblica esistente nel nostro Paese, ha evidenziato che la redditività lorda (ovvero la redditività prima dei costi di gestione) risultava decisamente bassa e comunque in buona parte dei casi inferiore al 2% del valore inscritto a bilancio dei cespiti. Le analisi condotte sui costi di gestione (personale dipendente, attività manutentive ordinarie e/o straordinarie, ecc.) non hanno consentito di pervenire a dati certi. |

In definitiva una fetta molto rilevante del capitale immobiliare del nostro Paese resta ferma e non contribuisce alla produzione della ricchezza nazionale (PIL).

Seppur lentamente questa situazione sta cambiando.

Le cause di questa trasformazione sono state molteplici, ma il processo di finanziarizzazione del mercato immobiliare italiano e la conseguente costituzione di nuovi strumenti finanziari è stato l’elemento determinante per il cambiamento e per il passaggio dal “mondo delle costruzioni” al nuovo mercato immobiliare, ovvero dal pur fondamentale, ma relativamente semplice, “fare” alla complessità del “gestire”.

Dal costruttore di edilizia residenziale “mordi e fuggi”, all’investitore che guida un processo strutturato finalizzato all’acquisizione di un immobile esistente o allo sviluppo immobiliare di una nuova struttura.

Ma il processo di produzione della ricchezza in campo immobiliare non si ferma solo a queste attività.

Certamente un mercato immobiliare in continua e costante crescita nei valori immobiliari come quello che abbiamo vissuto a partire dal 1997 fino al 2007 [3] ha contribuito in taluni casi a ingenerare la convinzione che il business immobiliare consistesse pressoché unicamente nell’acquisto (fondato in buona parte sulla leva finanziaria) di immobili e nella successiva rapida vendita, in grado di produrre plusvalenze significative (a) Tronconi, 2003).

|

[3] Un quadro dell’andamento del mercato italiano è delineato in: Nomisma “Il valore delle garanzie immobiliari – Basilea2 tra nuovo e opportunità”, in particolare il capitolo 2 “L’evoluzione del mercato immobiliare italiano”, Edito da A.G.R.A., Roma 2008. |

Oggigiorno in una fase di crisi economica e di contrazione del mercato questo approccio mostra tutti i suoi limiti ed i molto negativi risvolti: l’idea che si potesse procedere alla costruzione di un solido business immobiliare sulla base della sola dimensione finanziaria è crollata con il suo seguito di problemi che oggi affliggono alcuni protagonisti del mercato italiano.

La capacità di affrontare le complesse problematiche gestionali che caratterizzano in maniera decisiva il mercato immobiliare, costituisce nella fase attuale il punto critico per il rafforzamento delle organizzazioni che operano nel mercato realizzando investimenti e più in generale, per creare le premesse per costruire un mercato più solido dove le “best practice” internazionali siano diffuse e condivise.

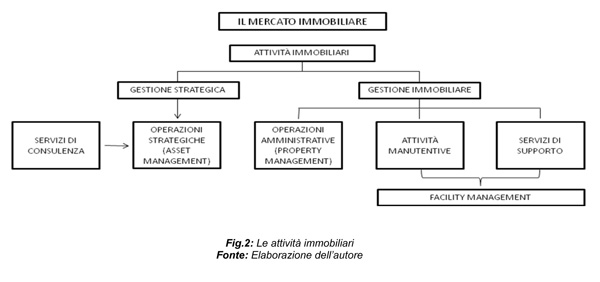

Le attività immobiliari possono essere logicamente raggruppate in tre aree principali (Tronconi et al., 2007): L’Asset Management, il Property Management ed il Facility Management.

L’Asset Management (Giannotti, 2006) rappresenta la gestione di tutte le attività strategiche.

Queste attività riguardano nello specifico: la gestione del portafoglio, la selezione degli investimenti e delle proprietà da dismettere, la pianificazione degli investimenti, la gestione dei progetti di sviluppo immobiliare, l’analisi di mercato, l’analisi di benchmarking, le attività di dismissione.

Il Property Management (a) Tronconi, 2007), è il complesso delle attività economiche-gestionali ed amministrative finalizzate al presidio ed alla ottimizzazione della redditività di un patrimonio immobiliare.

In particolare le attività economiche e amministrative riguarderanno: la gestione e amministrazione dei flussi economici (canoni, costi del personale, costi energetici, ecc.), la gestione e l’amministrazione del personale che interviene nel processo di gestione immobiliare, lo svolgimento di tutte le attività autorizzative, amministrative, fiscali proprie di un bene immobiliare e la realizzazione e la gestione dell’archivio della proprietà: documenti e dati amministrativi, autorizzativi e tecnici aggiornati.

Il Facility Management (Ciaramella et al., 2006) rappresenta, infine, il complesso di tutte le attività indispensabili per gestire la piena funzionalità di un edificio e/o patrimonio immobiliare e per risolvere insorgenze problematiche impreviste ed imprevedibili.

Rientrano nell’ambito del Facility Management: il controllo, la pianificazione e il coordinamento degli interventi manutentivi, nella gestione degli spazi e degli arredi in funzione delle modificazioni del lay-out interno, la definizione dei piani di sicurezza, sia per quanto riguarda la safety che la security, e la sicurezza sul posto di lavoro (L. 626), la selezione dei fornitori esterni per l’espletamento di servizi di supporto necessari al processo di gestione immobiliare (move in, esecuzione dei lavori manutentivi, servizi di pulizia, reception, ecc.), la gestione di tutte le attività manutentive, ordinarie (a guasto o programmate) e straordinarie e, infine, la gestione delle attività progettuali e di direzione lavori per l’espletamento delle procedure concessorie necessarie per la realizzazione delle attività di manutenzione straordinaria.

|

LO SVILUPPO E I CONTENUTI DELLE ATTIVITA’ DELLA GESTIONE IMMOBILIARE

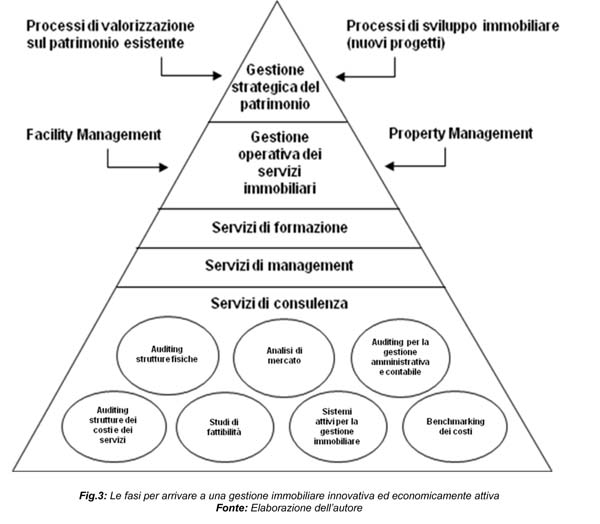

Lo sviluppo delle capacità gestionali di una organizzazione nell’ambito immobiliare si realizza attraverso un processo che richiede l’adozione di metodiche, servizi e strumentazioni tecnologiche adeguate.

La gestione immobiliare innovativa si determina attraverso una prassi che prevede una successione di attività secondo un ordine preciso.

Alla base troviamo i servizi di consulenza, indispensabili per la conoscenza del patrimonio immobiliare e dei trend di mercato.

Ai livelli successivi sono individuabili i servizi di management (organizzativo, tecnologico e di formazione delle risorse), la gestione operativa dei servizi immobiliari: property e facility management (presidio della redditività e della funzionalità del patrimonio) e, in ultimo, la gestione strategica del patrimonio (processi di acquisizione o sviluppo, valorizzazione e ottimizzazione del patrimonio).

La trasformazione/incremento delle capacità di gestione immobiliare di una organizzazione si concretizzano in due direzioni che corrispondono alle principali aree di attività immobiliare: facilities management e property management, intesi come presupposti essenziali di ogni operazione strategica (Asset Management).

|

Questo processo avviene attraverso un graduale adeguamento/sviluppo dell’organizzazione preposta alla gestione immobiliare.

Tale adeguamento ha valenze culturali, organizzative, tecnologiche e amministrativo-contabili.

Questo processo costituisce un vero e proprio reengineering organizzativo che deve essere progettato, partendo dalla realtà aziendale dell’investitore in rapporto ai suoi obiettivi strategici nell’ambito della gestione dei propri edifici strumentali e del patrimonio immobiliare a reddito.

I servizi di gestione immobiliare (di qualunque tipo essi siano) devono essere strategicamente organizzati sulla base di precise priorità, le stesse che caratterizzano l’azione e gli orientamenti dell’investitore.

Questo complesso di attività schematicamente illustrato nella fig. 3 si articola su diversi livelli fra loro fortemente interconnessi.

Il primo livello è rappresentato dai “Servizi professionali”, ovvero la capacità, sulla base di un significativo e non improvvisato know how, di porre in essere servizi fiduciari mirati in rapporto alle esigenze/obiettivi del cliente. Rientrano in questo livello di attività l’analisi delle caratteristiche tecniche e funzionali di un edificio/patrimonio in funzione del suo adeguamento alle nuove necessità del mercato e agli sviluppi normativi, l’organizzazione di tutta la documentazione amministrativa del patrimonio: titoli di proprietà, documentazione urbanistica e tecnica, la progettualità urbanistica, economica e tecnica in rapporto a ipotesi di valorizzazione di un immobile (cambio di destinazione d’uso, interventi di ristrutturazione e riqualificazione, ecc.) e/o necessità di adeguamenti richiesti dall’organizzazione locataria, oppure imposti da sviluppi normativi, la capacità di gestire attività fiduciarie, la capacità di programmazione e gestione di attività di manutenzione straordinaria edile e impiantistica e di sistemi informatici di controllo (sicurezza, sistemi di controllo degli impianti, reti telematiche, ecc.).

Nel secondo livello rientra l’”Amministrazione immobiliare”, intesa come gestione dei contratti di locazione in essere e di tutte le scadenze ad essi connesse, il rinnovo e/o la rinegoziazione dei contratti di locazione secondo le modalità preventivamente concordate con la proprietà, e infine la gestione della piccola manutenzione ripartiva (o ordinaria) per mantenere in condizioni adeguate gli immobili e della manutenzione a richiesta (o straordinaria).

Infine,l’ultimo livello è rappresentato dalle “Attività di consulenza strategica” il cui scopo è definire quali edifici dismettere, cosa acquistare, quali sono le tipologie edilizie che in futuro daranno maggior reddito; in sintesi, quali strategie sviluppare per valorizzare il capitale immobiliare.

L’IMPORTANZA ECONOMICA DELLA GESTIONE IMMOBILIARE

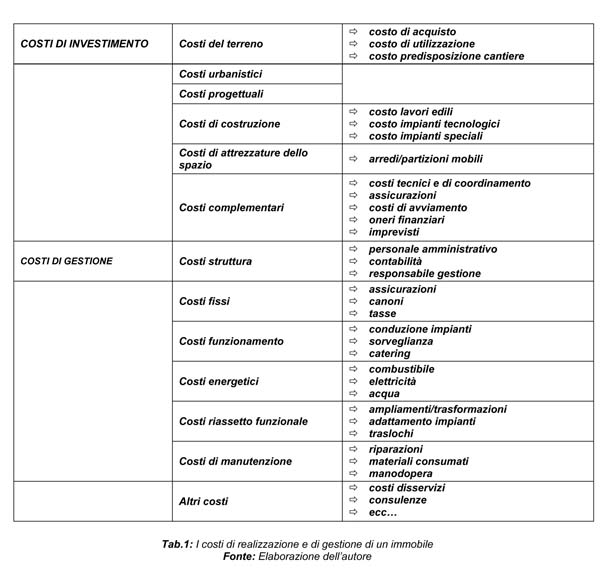

Per comprendere appieno l’importanza economica della gestione immobiliare occorre analizzare il costo di questa attività in rapporto agli altri costi imputabili durante la vita dell’immobile: in altre parole occorre studiare il Life Cycle Cost (LCC) (Baldo, 2008); ovvero “i costi complessivi che derivano dal possesso e dall’utilizzo di una proprietà nell’arco del ciclo di vita previsto” (b) Tronconi, 2003). Una possibile classificazione dei costi del ciclo di vita di un immobile è riportata nella Tab.1.

|

Secondo questo schema, i LCC di un edificio sono costituiti dai costi di realizzazione e dai costi di gestione dell’edificio nel tempo.

I costi di realizzazione (o di investimento) dell’edificio includono i costi del terreno, i costi di progettazione, gli oneri urbanistici, i costi di costruzione, ecc.;

I costi di gestione dell’edificio nel tempo riguardano invece: i costi di struttura, i costi fissi, i costi di funzionamento, i costi energetici, i costi di riassetto funzionale e i costi di manutenzione, preventiva e correttiva.

I costi di struttura rappresentano il costo dell’organizzazione che si occupa della gestione dell’immobile.

I costi fissi sono i costi che derivano dal possesso del bene quali ad esempio le assicurazioni, le tasse, etc..

I costi di funzionamento consistono nei costi che derivano dal funzionamento dell’edificio e comprendono la manodopera e le attrezzature necessarie alla conduzione degli impianti e delle strutture edili e dei servizi presenti nell’edificio;

I costi energetici sono i costi dovuti alla produzione e all’utilizzazione dell’energia necessaria al funzionamento dell’edificio.

I costi di riassetto funzionale: sono i costi dovuti agli interventi di adattamento e trasformazione degli spazi e/o degli elementi tecnici complementari (pareti mobili, controsoffitti, ecc.).

A queste spese vanno infine aggiunti altri costi altri costi che includono tutte le spese non citate precedentemente comprese quelle dovute ad eventuali disservizi.

(tabella 1)

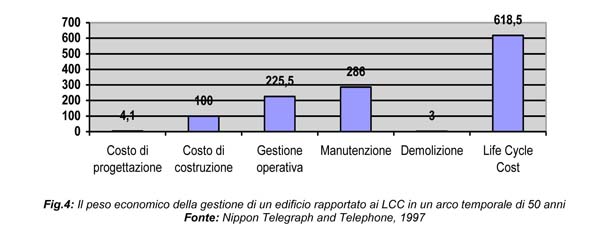

Nel tentativo di valutare il peso economico della gestione utilizziamo un’indagine condotta sui LCC di alcuni edifici per uffici in Giappone [4]

|

[4] Ricerca compiuta, da un gruppo di audit interno, su cinque edifici della NTT (Nippon Telegraph and Telephone) nel 1997 |

Questa indagine ha rilevato che, in un arco di tempo di 50 anni, l’attività di manutenzione, da sola, incide per oltre il 286% del costo di realizzazione, mentre le restanti attività comprese nella voce “gestione” assommano al 225% dei costi di realizzazione. Nei costi di manutenzione sono ricompresi i costi di ispezione, di manutenzione preventiva e correttiva, edili ed impiantistici. Nei costi di gestione sono stati compresi tutti gli altri costi evidenziati nella fig. 4 (Arbizzani, 1988).

Il complesso delle attività della gestione immobiliare incide pertanto con un costo molto rilevante, poiché il suo ammontare è di circa 5 volte il costo di realizzazione (o investimento) nell’ambito del LCC stimato in 50 anni.

|

LE TENDENZE DELLA GESTIONE IMMOBILIARE

Oggigiorno la crisi economica e la conseguente stasi dei valori immobiliari che è probabilmente destinata a protrarsi per un non breve periodo, riportano in primo piano il tema degli obiettivi e quindi anche della durata dell’investimento immobiliare.

Questo problema trova perfetta corrispondenza nella opportunità per l’investitore che, nella fase di valutazione della fattibilità economica, venga realizzata una attenta analisi dei costi del “nuovo progetto”. Analisi sviluppate su tutta la durata del ciclo di vita dell’edificio oggetto dell’investimento. Lyfe Cycle Cost (LCCA) che nella vecchia Europa viene ormai convenzionalmente fissato per un edifico terziario intorno ai 40 anni di vita (Donato, 2002).

Questo a partire dal presupposto che il potenziale gestore mantenga l’edificio, attraverso una costante attività di manutenzione e di adeguamento funzionale, tecnologico e normativo, in condizioni adeguate.

Il risultato più profondo del processo di finanziarizzazione in atto nel mercato è che l’immobile non rappresenta più, come è avvenuto nel passato, un bene immutabile. Le nuove condizioni imposte dal mercato immobiliare stanno avvicinando le caratteristiche dell’investimento immobiliare a quello obbligazionario. L’investimento immobiliare si sta, quindi, avvicinando a una logica di tipo reddituale e non più patrimoniale, come accadeva in passato.

Vi è oggigiorno la consapevolezza che l’investimento immobiliare, se si focalizza l’attenzione sui flussi di cassa periodici che l’immobile offre piuttosto che sulla plusvalenza legata alla rivalutazione nel tempo del cespite, costituisce un settore molto attraente per realizzare investimenti redditizi e sicuri nel tempo. Investimenti sicuri, soprattutto: infatti, per la sua natura intrinseca, l’immobile (immutabile e non trasformabile) rappresenta il tipo di bene per eccellenza che non può essere sottratto e che invece mantiene le proprie caratteristiche fondamentali inalterate nel tempo.

Il processo finanziario di investimento nel mercato immobiliare, quando si sviluppi in un medio-lungo orizzonte temporale, costituisce quindi un potente elemento dell’evoluzione e razionalizzazione del mercato immobiliare del nostro Paese.

Attraverso questo processo si definiscono i nuovi paradigmi economici (valore di mercato dell’immobile, redditività), tecnici (funzionalità e qualità dell’immobile, sue caratteristiche di flessibilità e tecnologiche), il know-how e le figure professionali emergenti che caratterizzeranno e orienteranno il mercato immobiliare dei prossimi anni.

|

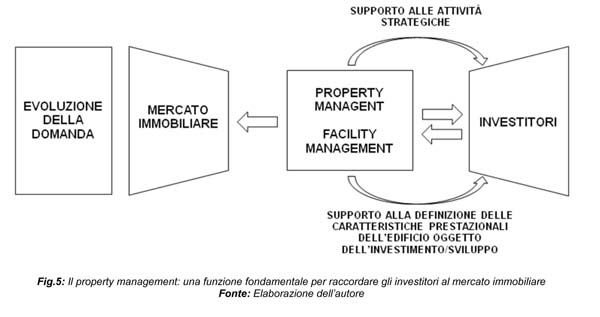

In questo scenario un posto di rilievo è destinato ad essere occupato dal complesso delle attività-sistema di competenze che contraddistinguono il property management ed il facility management che costituiscono le funzioni fondamentali per raccordare gli investitori al mercato immobiliare e per assicurare la piena funzionalità e quindi la redditività di un cespite immobiliare nel tempo.

In questa fase assistiamo in particolare ad un fenomeno molto rilevante: l’assottigliarsi della differenza tra attività strategiche tipiche dell’asset management e le attività gestionali tipiche del property management.

Questo fenomeno può forse essere meglio spiegato e interpretato come la compenetrazione-integrazione, tra due ambiti di attività già di per sé complementari, necessaria per consentire adeguate risposte al sempre più accentuato dinamismo del mercato.

Questo processo avviene in maniera del tutto simile a quello che, negli anni ’80 del secolo scorso, ha visto sempre più assottigliarsi nelle organizzazioni a tutti i livelli la distanza tra le funzioni di linea e la funzione corporate di governo e indirizzo strategico.

Questa tendenza è diventata sempre maggiore nelle organizzazioni operanti nel campo dei servizi e costituisce l’indicazione più rilevante che emerge, sia dall’esperienza di alcuni grandi manager di successo, che nella letteratura scientifica dedicata alle problematiche del management (Carlzon,1991). [5]

|

[5] “Non c’è dubbio che distribuendo le responsabilità e comunicando la nostra strategia a tutti i dipendenti stavamo diventando più esigenti. Infatti chi non riceve informazioni non può assumersi responsabilità. Ma chi le riceve non può evitare di assumerle. Un leader non è nominato perché sa tutto e può prendere ogni decisione. E’ nominato per mettere insieme le conoscenze disponibili e per creare i presupposti perché il lavoro venga svolto. Egli crea i sistemi che lo mettono in grado di delegare responsabilità per le attività quotidiane. Il capo azienda oggi non deve gestire solo la finanza, la produzione, la tecnologia e cose di questo tipo, ma anche le risorse umane. Definendo chiaramente obiettivi e strategie e comunicandoli ai suoi dipendenti, il leader li abitua ad assumersi responsabilità per raggiungere gli obiettivi e può così creare un buon clima di lavoro che incoraggia la flessibilità e l’innovazione. In questo modo il vero leader è un buon ascoltatore, un comunicatore, un educatore, dal punto di vista emotivo è una persona espressiva ed ispiratrice, sa creare la giusta atmosfera anziché prender egli stesso tutte le decisioni”. |

Per questo motivo oggi le più evolute organizzazioni di Property Management svolgono una concreta ed effettiva attività di consulenza e supporto per le funzioni di Asset Management per assicurare una effettiva strategia di ottimizzazione del portafoglio.

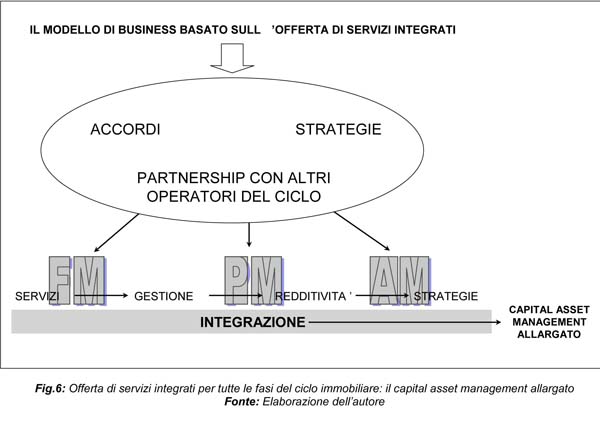

INTEGRAZIONE DEL CICLO IMMOBILIARE E NUOVI MODELLI DI BUSINESS

Abbiamo sottolineato la tendenziale convergenza tra Property, Facility e Asset Management a costituire una offerta integrata di servizi.

A partire da questo elemento occorre però evidenziare un altro fenomeno non meno importante: la sempre più stretta interrelazione richiesta dalla domanda del mercato più evoluta, quella rappresentata dalle grandi Corporation internazionali e dagli investitori istituzionali con maggiore esperienza, tra servizi di Property e di Facility Management.

Alla base di questa tendenza vi è la richiesta della domanda più esigente e di più alto livello di avvalersi della partnership di un solo operatore in grado di coprire tutta l’ampia gamma di servizi professionali che caratterizzano il mercato immobiliare: dalla gestione dei servizi per il funzionamento degli edifici e per le organizzazioni-risorse umane che li utilizzano, alla gestione economica e finanziaria, fino al supporto nella definizione e implementazione delle più opportune strategie immobiliari.

Questa impostazione si fonda su una visione del ciclo immobiliare di tipo circolare, nella quale ogni fase del ciclo richiede una adeguata impostazione metodologica e una profonda conoscenza del mercato.

La prima fase del ciclo immobiliare consiste nella “ricerca delle opportunità” (scouting). A questa seguono: la definizione dell’opportunità (progetto di fattibilità o business plan), l’acquisizione, della quale fanno parte lo start up urbanistico-progettuale e le attività di construction, le strategie di portafoglio e, in ultimo, la dismissione (agency) o la valorizzazione del cespite.

Questo modello non esclude, anzi prevede, la realizzazione di accordi, alleanze, partnership, acquisizioni, nell’obiettivo di favorire la più ampia e qualitativa offerta di servizi integrati in grado di rispondere a ogni tipo di problema del cliente.

Una offerta basata sulla integrazione dei servizi di property, di facility e di asset management: il capital asset management allargato (b, Tronconi, 2007). Crediamo che questo sia il modello di business più innovativo e vincente nel breve-medio periodo anche nel nostro Paese.

|

CONCLUSIONI

Ridisegnare l’impresa del Real Estate, riformulare e riconcettualizzare il business model (Norman, 2003) incentrandolo su una integrazione equilibrata delle fondamentali funzioni gestionali di Property, Facility e Asset Management costituisce, secondo la nostra tesi, la sfida principale attraverso cui rilanciare in questa fase il mercato e soprattutto il ruolo degli operatori del Real Estate nello sviluppo del nostro Paese.

Nella prospettiva che abbiamo delineato il ruolo ed il peso delle attività di Facility e Property Management sembra destinato ad aumentare, ma soprattutto ad integrarsi in forme sempre più significative in una offerta di servizi immobiliari di ampio respiro: il Capital Asset Management allargato.

Alcuni degli operatori più rappresentativi del mercato si sono già mossi in questa direzione.

Il piano industriale di riassetto e rilancio presentato nel febbraio 2009 da Pirelli RE ne costituisce un esempio evidente.

Le strategie perseguite da tempo dal gruppo Generali (Generali Gestione Immobiliare S.p.A. e Generali Immobiliare Italia s.g.r.) mostrano come, attraverso questa via, si possano ottenere risultati brillanti e consolidare una organizzazione dalle profonde radici ma, proiettata nel futuro.

In questa direzione si muovono gli operatori che perseguono, pur tra molte difficoltà, l’obiettivo di uno sviluppo equilibrato e rigeneratore del territorio. Un obiettivo che solo una solida e socialmente responsabile industria immobiliare può consentire di ottenere.

BIBLIOGRAFIA

ARBIZZANI E. (1988), Tecnologia per la manutenzione dei patrimoni immobiliari e delle reti, Supplemento in Icie-Innovazione, n.16;

BALDO G. L., M. MARINO e S. ROSSI (2005), Analisi del ciclo di vita LCA. Materiali, prodotti, processi, Edizioni Ambiente;

CARACCIOLO A. (a cura di) (1963), La formazione dell’Italia Industriale, Bari, Edizioni Laterza;

CARLZON J.(1991), La piramide rovesciata, Milano, Franco Angeli -Uomini e imprese;

CASELLI S. (2003), Piccole Medie Imprese e sistema finanziario, Milano, Egea;

DONATO G, A. GIACOMUCCI (2002), Valutazione del ciclo di vita del prodotto e progettazione ambientale, De Qualitate;

GIANNOTTI C. (a cura di) (2006), La gestione del Fondo Immobiliare, Milano, Egea;

GNAN L., D. MONTEMERLO (2008), Le Piccole Medie Imprese familiari in Italia, tradizione e novità, Milano, Egea;

ISTAT, Rapporto 2004 e dati Euro Sat 2004;

Nomisma (2008), Il valore delle garanzie immobiliari - Basilea2 tra nuovo e opportunità, in particolare il capitolo 2 L’evoluzione del mercato immobiliare italiano, Roma, Edito da A.G.R.A.;

Ricerca compiuta, da un gruppo di audit interno, su cinque edifici della NTT (Nippon Telegraph and Telephone) nel 1997;

a) TRONCONI O.(2003), La redditività nell’immobiliare, Il Nuovo Cantiere, N. 4, Aprile;

b) TRONCONI O.(2003), La manutenzione programmata, Il Nuovo Cantiere, N. 11, Dicembre;

a) TRONCONI O. (2007), Metodi e strumenti del Property Management, Milano, Il Sole 24 Ore;

b) TRONCONI O. (2007), I servizi per lo sviluppo delle capacità e performance gestionali di un’organizzazione nell’ambito immobiliare: verso il Capital Asset Management, in AA.VV., La gestione di edifici e patrimoni immobiliari, Milano, Il Sole 24 Ore;

TRONCONI O. e A. CIARAMELLA (2007), La gestione di edifici e di patrimoni immobiliari, Milano, Il Sole 24 Ore;

(Per chiarimenti e consulenza: prof. Oliviero Tronconi, oliviero.tronconi@polimi.it , 02 23995896 )

Per altri articoli sulla Finanza Immobiliare clicca qui.

SCARICA GLI ALLEGATI

Gallery