[per una CONSULENZA ONLINE da parte dell'autore (alcuni slot sono GRATUITI), richiedila a questo LINK]

Ormai, dopo 4 anni che ne parliamo su questo BLOG, stanno arrivando solo ora i "veggenti del passato": giornali, economisti, docenti che iniziano a parlare di deflazione – troppo tardi per la maggioranza dei risparmiatori che hanno investito tutto sullo scenario inflattivo acquistando beni rifugio (immobili, terreni, quadri…). Per chi invece ha saputo immaginare prima e meglio di altri lo scenario deflattivo, ecco arrivare le meritate opportunità favorite dal Caos.

Tali opportunità non devono però essere semplicemente monetarie, altrimenti questo blog è stato inutile. Le opportunità devono riguardare anche gli aspetti monetari soprattutto per facilitare il passaggio a modelli esistenziali che garantiscano maggiore felicità sostenibile.

Allora, senza tediarti più con la liquidità liquidabile, come ottenerla e salvaguardarla, e con la spiegazione di cosa sia una deflazione, passiamo ora a una pragmatico vademecum per affrontare alcune domande essenziali per un approccio olistico al cambiamento epocale in corso, le cui risposte sono nel nuovo libro di Paolo Gila e Nicola Antonucci (New Made in Italy – come usciremo dalla crisi, edito da Adagio, disponibile in formato sia ebook Kindle sia cartaceo su Amazon.it), attraverso fruibili grafici e un facile testo (leggibile in 1,5h): Come e quanto risparmiare? Come investire i risparmi? Quali nuovi lavori in Italia? Quali saranno le formule vincenti per coniugare rischi e redditività nei prossimi anni? Varrà ancora la pena di investire il proprio gruzzolo nel mattone? Quanto si dovrà destinare alla pensione integrativa, oppure all’investimento azionario o a quello obbligazionario? Qual è il mix corretto tra “formica” o “cicala”, tra risparmio o consumi, tra soddisfazioni rimandate con investimenti finanziari o soddisfazioni godute con “investimenti esistenziali”? Esiste una felicità sostenibile per il lavoratore, il risparmiatore, il cittadino consapevole e aggiornato?

Con questa nuova serie di POST, inizio ad accennare (semplicemente...) preliminari risposte alla quinta domanda posta (in grassetto):

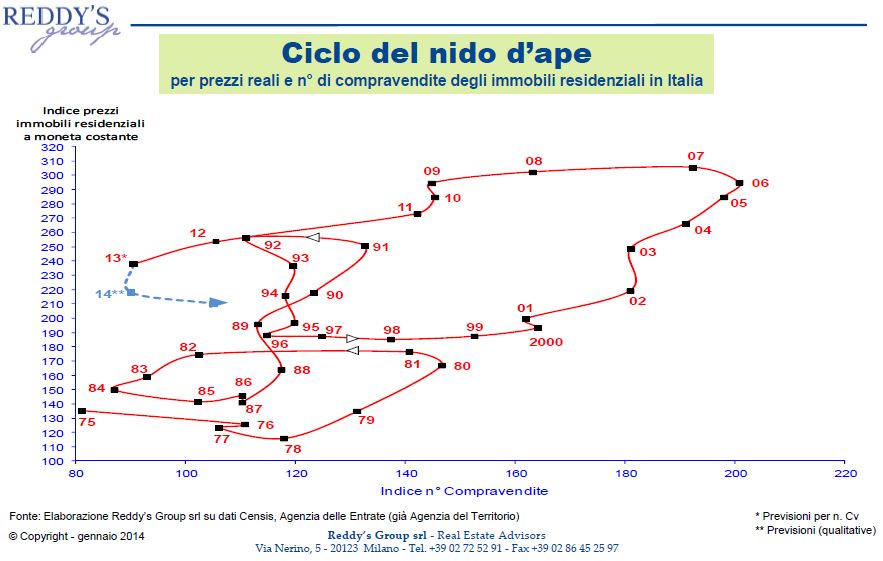

- Varrà ancora la pena di investire il proprio gruzzolo nel mattone? No, se è visto come un bene rifugio (vedi, qui di seguito, il grafico del Reddy’s Group, dove si vede che la circolarità dei prezzi non sempre premia l’investimento in termini di rivalutazione). Sì, se è visto come un sogno di vita, di convivenza, di abitudini piacevoli, di dignità o qualità del vivere. “Dipende”, invece, nei casi di immobili che abbiano già, o che possano essere riqualificati verso, caratteristiche innovative di migliore gestibilità, sostenibilità, economicità sia negli aspetti energetici, sia in quelli funzionali, sia in quelli sociali facilitando l’esistenza e il lavoro di disabili, di persone con gravosi impegni familiari, di lavoratori remoti.

Questo grafico, molto educativo, mostra la relazione tra l’indice dei prezzi a moneta costante (asse verticale) e l’indice del numero delle compravendite (asse orizzontale) che, idealmente, segue un andamento circolare che si trasforma in una spirale, nella realtà.

Il ciclo 1975 – 1985 (10 anni) è stato relativamente regolare richiudendosi nel 1985 quasi ai livelli del 1975.

Il ribasso dei prezzi dal massimo del 1982 al minimo del 1985 è stato del 20%.

Il ciclo 1985 – 1996 (11 anni) è stato invece molto irregolare, con un forte sviluppo dei prezzi rispetto allo sviluppo del numero delle compravendite. Il conseguente ribasso dal massimo del 1992 al minimo del 1996 è stato pari al 25%.

L’attuale enorme ciclo 1996 – 2012, ancora non chiuso (16 anni ma ancora da completare) è stato “drogato” dall’enorme immissione di liquidità in tutte le economie a partire dal 1997. Sia la dimensione sia la durata di questo ciclo sono proporzionali all’ “energia” del mercato immobiliare (con una forte massa monetaria disponibile all’investimento). Com’è evidente, si è assistito a un vero crollo, accentuato nel 2012, del numero delle compravendite che hanno portato il mercato a uno stato di crisi profonda. I prezzi, invece, non sono crollati nonostante la caduta delle compravendite a causa di una strategia di sopravvivenza di banche e fondi, che devono mostrare in bilancio valori immobiliari alti, seppure in leggera discesa, fintanto che possono anche per evitare la necessaria ricapitalizzazione che le normative bancarie europee (definite “Basilea-3”) imporrebbero in caso di svalutazione del patrimonio immobiliare posseduto.

[per una CONSULENZA ONLINE da parte dell'autore (alcuni slot sono GRATUITI), richiedila a questo LINK]

Alla prossima puntata per le altre risposte!

Tanta Crisi, tante Opportunità – come suggerito dall’ideogramma cinese di “Crisi” (Wei-ji = Pericolo + Opportunità):

Nicola Antonucci

Financial Coaching, 4 marzo 2014

Il BLOG di Nicola Antonucci per aiutare Risparmiatori, Investitori e Traders a scegliere consapevolmente e... a non farsi fregare.

Il BLOG di Nicola Antonucci per aiutare Risparmiatori, Investitori e Traders a scegliere consapevolmente e... a non farsi fregare.