Perché complessificare conviene? Per aiutare aziende che soffrono per le continue sorprese di una Realtà sempre più complessa, o che addirittura non le vedono se non troppo tardi, occorre un moderno mix di Competenze manageriali e scientifiche (Complessità, in primis, e Scienze Cognitive, Teoria dei Giochi, Memetica). una proposta in Perché la Complessità aggiunge valore? [tempo di lettura: 8 minuti]

[Per capire meglio come cogliere le Opportunità di un moderno e complesso Facility&Property Management, sia con gli attuali Clienti, Fornitori o Investitori sia attraendo dalla Rete quelli più coerenti ai propri Valori, contattaci: redazione@complexlab.it ]

Un secolo fa, il nucleo familiare tipico delle nazioni OCSE impiegava più dell’80% del reddito per il vitto, l’alloggio e l’acquisto di indumenti; oggi gli stessi beni rappresentano meno di un terzo dei suoi consumi.

Molti sono allarmati da questo e altri cambiamenti recenti nella struttura dei consumi, e in particolare dal ruolo sempre meno preponderante delle manifatture, in cui vedono un segno di futuro declino sociale e di possibili rovesci nazionali, non solo per un attaccamento romantico alle attività produttive tipiche della rivoluzione industriale, ma per il timore della perdita di posti di lavoro legati a quelle attività. Un’analoga disposizione di spirito era comune alla fine del XIX secolo, ma allora erano il declino dell’agricoltura e l’ascesa dell’industria a suscitare preoccupazione. Coloro che associavano l’idea di una vita sana all’agricoltura guardavano con angoscia al sopraggiungere di un’epoca di urbanesimo e industrializzazione. Ora è l’idea di vivere in una società di servizi a generare angoscia.

Robert William Fogel, “Fuga dalla fame”, Vita e Pensiero, Milano, 2006

Cosa è l’innovazione come si crea e come si misura

Nella fase economica attuale caratterizzata dalla globalizzazione dei mercati, essere efficienti e competitivi significa nel concreto essere capaci di innovare continuamente i propri prodotti e servizi. Vale la regola che chi si ferma viene presto raggiunto e superato dai propri competitori. Questo assioma vale per le imprese, ma anche per le istituzioni e per i sistemi paese nel loro complesso.

Senza innovazione un sistema economico-sociale entra in una fase di declino nella quale inizia un progressivo processo di disinvestimento e trasferimento da parte delle imprese più dinamiche perché il mercato raggiunge una fase di saturazione parallela alla contrazione della domanda.1

E’ in queste circostanze che le città iniziano economicamente ad inaridirsi e a decadere per la lenta e progressiva cessazione di rilevanti attività economiche che caratterizzavano il ciclo di sviluppo precedente.

Innovare significa spostare in avanti le proprie performance organizzative, gestionali e produttive, ma soprattutto avere dei parametri per misurare i propri sistemi organizzativi e produttivi, ovvero i propri risultati.

Infatti, se non si è in grado di valutare con precisione cioè misurare le proprie performance non si sarà nemmeno capaci di controllare effettivamente il complesso delle proprie attività.

Da qui il dibattito sui criteri più idonei per misurare le performance di un’organizzazione che, nell’ambito delle imprese, ha prodotto molti risultati e letteratura sull’argomento del controllo di gestione e sulle moderne prassi del cosiddetto “performance management”2.

Sull’onda di questo dibattito e ricerca si è sviluppata anche una riflessione più generale sul problema della valutazione e misurazione delle performance in campo innovativo dei sistemi paese. Un ambito complesso che ha registrato negli ultimi 10-15 anni molti passi avanti soprattutto da parte dei paesi più avanzati come gli USA ed il Giappone.

L’Unione Europea ha cercato di affrontare ormai da più di 10 anni questo problema.

Da tempo i diversi organismi rappresentativi dell’Unione Europea (UE): il Parlamento, il Consiglio, la Commissione hanno più volte sottolineato il ruolo fondamentale che l’innovazione assume per garantire la competitività dell’Europa.

L’innovazione è la necessaria risposta all’aumento della competitività tra aziende e sistemi paese determinata dalla globalizzazione e dalle sfide poste da una economia sempre più fondata sulla conoscenza.

Se siamo convinti dell’importanza insita nella capacità di cambiare e fare innovazione dobbiamo a questo punto farci una domanda: cosa è in grado di sviluppare l’innovazione in un sistema paese? Cosa è in grado di produrre innovazione in una organizzazione?

In definitiva cosa è l’innovazione e come si può misurare?

Secondo il dizionario Devoto – Oli innovare significa: “Mutare in modo più o meno esteso e profondo mediante l’introduzione di sistemi e criteri nuovi”.

Mentre in questa definizione il significato del termine appare ben chiaro, manca completamente qualunque indicazione su come misurare l’innovazione e senza un criterio di misura un “fenomeno” resta in larga parte sconosciuto.

Per cercare di delineare il fenomeno dell’innovazione nella sua dinamica evolutiva utilizzeremo due strumenti: il primo è il sistema di valutazione adottato dall’Unione Europea.

Per questo scopo illustreremo sinteticamente il primo “Quadro di valutazione dell’innovazione europea” presentato nel 2001 e lo stesso lavoro realizzato a distanza di 10 anni nel 2010, denominato: il Quadro di valutazione “L’Unione dell’innovazione”.

Esamineremo i parametri utilizzati per misurare l’innovazione ed i risultati raggiunti in questo settore nei paesi europei.

Successivamente approfondiremo lo strumento elaborato da “Confindustria Servizi Innovativi e Tecnologici” per misurare l’innovazione denominato il “Cronometro dello sviluppo” e approfondiremo un’analisi comparativa con il metodo elaborato dall’Unione Europea.

Il quadro di valutazione dell’Innovazione dell’UE

A provare a misurare il fenomeno “innovazione” alla scala dei paesi europei ha provato per la prima volta l’UE: nel marzo del 2000 il Consiglio Europeo tenutosi a Lisbona nell’obiettivo di porre le basi per sviluppare un’effettiva politica di sviluppo dell’innovazione ha richiesto che venisse messo a punto uno strumento in grado di misurare e valutare il livello di innovazione dei Paesi dell’Unione.

Il primo “Quadro di valutazione dell’innovazione europea” è stato presentato nel marzo 2001 a Stoccolma dalla Commissione Europea.

Successivamente è stato riproposto sistematicamente ed ha assunto una sempre maggiore importanza nelle politiche dell’Unione Europea.

Il “Quadro di valutazione dell’innovazione” è stato costruito su “18 indicatori” ritenuti gli elementi fondanti del “fenomeno innovazione”.

I 18 indicatori del “Quadro di valutazione” sono raggruppati in quattro categorie.

1 Le risorse umane

La quantità e la qualità delle risorse umane costituiscono fattori di importanza determinante, sia per la creazione di nuova conoscenza, sia per la sua diffusione in tutta l’economia. Gli indicatori sono suddivisi in due gruppi: tre indicatori per l’istruzione e la formazione e due indicatori relativi all’occupazione.

Il primo gruppo comprende la disponibilità di nuovi laureati in scienze e in ingegneria, la specializzazione della popolazione in età produttiva e la “misurazione” della formazione permanente (uno dei cinque “indicatori strutturali”). Per i primi due indicatori, sono disponibili i dati comparativi relativi agli Stati Uniti e al Giappone, anche se la loro comparabilità con i dati europei potrebbe essere limitata a causa delle differenze esistenti tra i sistemi di istruzione di queste nazioni e quelli dell’Europa.

I due indicatori riguardanti l’occupazione rappresentano le quote della forza lavoro nelle imprese a medio – alta ed alta tecnologia. Questi indicatori riflettono l’attenzione a livello strutturale di ciascuna economia per i settori che probabilmente dovrebbero essere caratterizzati da un alto contenuto innovativo e da prodotti-servizi ad elevato valore aggiunto.

2 La creazione di nuova conoscenza

I tre indicatori per la creazione della conoscenza misurano l’attività inventiva: spesa pubblica nella Ricerca e Sviluppo (R&S), R&S di imprese private e brevetti. Questo ultimo indicatore è composto da due sottocategorie: brevetti relativi all’alta tecnologia inoltrati presso l’Ufficio Europeo dei Brevetti (UEB) e i brevetti relativi all’alta tecnologia inoltrati presso l’Ufficio Brevetti statunitense (USPTO).

3 Trasferimento e applicazione di nuova conoscenza

La raccolta dati in questa area è un’attività relativamente nuova per i sistemi statistici internazionali. Per questo motivo, la sezione si basa interamente sulla “Seconda Indagine comunitaria sull’innovazione (CIS-2)” che è l’unica risorsa di dati europei comparabili per la diffusione dell’innovazione3. Gli indicatori relativi alle innovazioni in proprio o in collaborazione con altri si limitano alle Piccole – Medie Imprese (PMI). Questi forniscono un quadro migliore dello stato innovativo delle PMI rispetto al quadro offerto per la R&S delle imprese private, realizzato prevalentemente tra le grandi aziende.

Vale la pena fornire dati separati relativi alle PMI perché queste costituiscono la maggioranza delle aziende nella gran parte dei paesi e possono svolgere un ruolo di importanza vitale nel campo dell’innovazione, sia come intermediarie tra l’infrastruttura della ricerca pubblica e le grandi aziende, sia per lo sviluppo di nuove idee e l’utilizzo di nuove tecnologie.

4 Finanziamento, prodotti e mercati dell’innovazione

Questo gruppo comprende sei indicatori che coprono una molteplicità di aspetti: la messa a disposizione di capitale di rischio per alta tecnologia, il capitale guadagnato sui mercati borsistici (nuovi mercati o aziende ammesse di recente sui principali mercati), la vendita di innovazioni, l’utilizzo di internet (indicatore strutturale), gli investimenti nella tecnologia (Information Communication Technology - ICT) (indicatore strutturale) e il valore aggiunto in settori manifatturieri avanzati.

Tre di questi indicatori provengono da fonti private a causa di una carenza di dati pubblici equivalenti e sono tuttavia stati inclusi per il loro elevato interesse politico.

Il principale svantaggio nell’utilizzo di dati privati è che sono disponibili minori informazioni riguardo alle modalità di ottenimento dei dati stessi, rendendo in tal modo difficoltoso valutarne l’affidabilità.

Principali risultati del “Quadro di valutazione dell’innovazione 2001”

|

N° |

Indicatore |

Media UE |

Leader UE |

USA |

JP |

||

|

1 |

Laureati S&I/20-29 anni |

10,4% |

17,8 (UK) |

15,8 (F) |

15,6 (IRL) |

8,1 |

11,2 |

|

2 |

Pop. con istr. post-secondaria |

21,2% |

32,4 (FIN) |

29,7 (S) |

28,1 (UK) |

34,9 |

30,4 |

|

3 |

Part. in formazione permanente |

8,4% |

21,6 (S) |

21,0 (UK) |

20,8 (DK) |

|

|

|

4 |

Occ. in manif. med/alta tec. |

7,8% |

10,9 (D) |

8,3 (S) |

7,6 (I/UK) |

|

|

|

5 |

Occ. in servizi alta tec. |

3,2% |

4,8 (S) |

4,5 (DK) |

4,3 (FIN) |

|

|

|

6 |

R&S enti pubb/PIL (Prodotto Interno Lordo) |

0,66% |

0,95 (FIN) |

0,87 (NL) |

0,86 (S) |

0,56 |

0,70 |

|

7 |

R&S imprese private/PIL |

1,19% |

2,85 (S) |

2,14 (FIN) |

1,63 (D) |

1,98 |

2,18 |

|

8 |

Brev. UEB alta-tec/pop. |

17,9 |

80,4 (FIN) |

35,8 (NL) |

29,3 (D) |

29,5 |

27,4 |

|

9 |

Brev. USPTO alta-tec/pop. |

11,1 |

35,9 (FIN) |

29,5 (S) |

19,6 (NL) |

84,3 |

80,2 |

|

10 |

Innov. PMI in proprio |

44,0% |

62,2 (IRL) |

59,1 (A) |

59,0 (DK) |

|

|

|

11 |

Collaborazione Innov. PMI |

11,2% |

37,4% |

27,5 (S) |

23,2 (IRL) |

|

|

|

12 |

Spesa per Innov./vendite tot. |

3,7% |

7,0 (S) |

4,8 (DK) |

4,3 (FIN) |

|

|

|

13 |

Cap. di rischio alta-tec/PIL |

0,11% |

0,26 (UK) |

0,20 (S) |

0,17 (B) |

|

|

|

14 |

Nuovo capitale raccolto/PIL |

1,1% |

5,6 (NL) |

4,5 (DK) |

4,4, (E) |

1,9 |

|

|

15 |

Vendite prodotti nuovi sul merc. |

6,5% |

13,5 (I) |

9,5 (E) |

8,4 (IRL) |

|

|

|

16 |

Utilizzo domestico di internet |

28,0% |

55 (NL) |

54 (S) |

52 (DK) |

47 |

28 |

|

17 |

Mercati ICT/PIL (Prodotto Interno Lordo) |

6,0% |

7,4 (S) |

6,6 (NL) |

6,6 (P) |

5,9 |

4,3 |

|

18 |

Valore agg. alta-tec in manif. |

8,2% |

20,5 (IRL) |

18,8 (S) |

12,5 (FIN) |

25,8 |

13,8 |

Tabella 1: Risultati per indicatori basati sui dati più recenti disponibili

La Tabella 1 presenta, per ciascun indicatore, la media generale dell’UE4, i risultati per i tre Stati membri che hanno ottenuto il punteggio più alto per ciascun indicatore e i risultati per gli Stati Uniti e il Giappone, se disponibili.

Considerando la media dell’UE, l’Unione è in testa in soli tre dei 10 indicatori per cui sono disponibili dati USA (laureati in S&I, R&S degli enti pubblici e investimenti nella Information Communication Technology - ICT). Il fattore più rappresentativo è dato dalla superiorità degli Stati Uniti sull’UE nel campo delle R&S delle imprese private (74% maggiore rispetto alla media generale UE), del nuovo capitale raccolto (73%), dell’utilizzo domestico di Internet (68%) e dei brevetti riguardanti l’alta tecnologia (65, 9% per i brevetti USA, 64% brevetti UEB). Questi ultimi indicatori mostrano l’intensa attività brevettuale riguardante l’alta tecnologia degli Stati Uniti in Europa. Il quadro potrebbe migliorare leggermente se ai brevetti UEB venissero aggiunti i brevetti nazionali; tuttavia, è chiaro che gli Stati Uniti inoltrano un numero maggiore di domande di brevetti riguardanti l’alta tecnologia in Europa, di quanto l’Europa faccia negli Stati Uniti.

La posizione dell’UE paragonata al Giappone indica, inoltre, una situazione alquanto sfavorevole: l’UE è in testa solo nella spesa in Information Communication Technology (ICT). Nel campo dell’utilizzo domestico di Internet il Giappone e l’UE sono alla pari, mentre il Giappone ha ottenuto un punteggio maggiore nella R&S delle imprese private (quasi il doppio rispetto alla media UE), in maniera meno evidente nei laureati in S&I (scienze e ingegneria), nella R&S degli enti pubblici e nella quota di popolazione in età lavorativa con istruzione post-secondaria.

L’area dei brevetti riguardanti l’alta tecnologia relativa a Europa e Giappone è sbilanciata quasi quanto quella tra Europa e Stati Uniti. I brevetti giapponesi riguardanti l’alta tecnologia negli Stati Uniti eguagliano quasi i brevetti statunitensi stessi, una situazione radicalmente diversa dalla posizione di debolezza in cui si trova l’Europa in questo campo.

Passando dalla media UE agli Stati membri che hanno ottenuto i maggiori punteggi, si viene a delineare un quadro diverso. Per molti indicatori, i leader UE sono anche leader a livello mondiale, talvolta con notevole vantaggio nei confronti di Stati Uniti e Giappone. Ad esempio, il Regno Unito (UK), l’Irlanda (IRL) e la Francia (F) sono in testa nell’indicatore di laureati in S&I; la Finlandia (FIN), i Paesi Bassi (NL) e la Svezia (S) nella R&S di enti pubblici; la Svezia nella R&S delle imprese private; i Paesi Bassi, la Svezia e la Danimarca (DK) nell’utilizzo domestico di Internet. Anche per i leader europei5, tuttavia rimane inalterato lo squilibrio rispetto agli Stati Uniti riguardante i brevetti.

Considerando più approfonditamente queste marcate disparità nelle prestazioni dell’innovazione in Europa, colpisce particolarmente il fatto che le prime posizioni sono dominate dai paesi europei più piccoli: la Svezia appare 13 volte tra i primi tre paesi; la Finlandia 8 volte; la Danimarca 7 volte; i Paesi Bassi 6 volte e l’Irlanda 5. Di contro, la Germania e il Regno Unito appaiono 3 volte ciascuna, l’Italia due e la Francia una.

Il Quadro di valutazione “L’Unione dell’innovazione” 2010 dell’UE: la valutazione dei risultati della ricerca e dell’innovazione

Il nuovo “Quadro di valutazione” a distanza di 10 anni ha subito diversi cambiamenti. Gli indicatori sono saliti a 25 suddivisi in 3 grandi categorie: elementi abilitanti, attività delle imprese, risultati.

Le tre categorie si articolano ognuna nei 25 indicatori complessivi che riportiamo di seguito nella Tabella 2.

Il quadro di valutazione utilizza le statistiche più recenti di Eurostat e di altre fonti internazionalmente riconosciute disponibili al momento dell'analisi. Per migliorare la comparabilità tra i paesi sono state utilizzate, ove possibile, fonti internazionali. È importante osservare che i dati fanno riferimento ai risultati reali del 2007 (4 indicatori), 2008 (10 indicatori) e 2009 (10 indicatori). Di conseguenza, il quadro di valutazione 2010 potrebbe non cogliere del tutto il possibile impatto della crisi economica e finanziaria sui risultati dell'innovazione. I dati per l'indicatore 3.1.3 "Imprese innovative in forte crescita in percentuale sul totale delle imprese" non sono ancora disponibili in modo sufficiente e dunque sono stati impiegati solo 24 dei 25 indicatori per produrre l'indicatore composito di innovazione.

Il quadro di valutazione 2010 comprende indicatori dell'innovazione e analisi delle tendenze dei 27 Stati membri dell'UE, nonché per Croazia, Islanda, ex Repubblica iugoslava di Macedonia, Norvegia, Serbia, Svizzera e Turchia. Presenta inoltre confronti, basati su un numero ridotto di indicatori, tra i paesi dell'UE-27, gli Stati Uniti, il Giappone e i paesi BRIC (Brasile, Russia, India e Cina).

Tabella 2: Quadro di valutazione dei risultati della ricerca e dell'innovazione

|

Indicatore |

Fonte dei dati |

|

ELEMENTI ABILITANTI |

|

|

Risorse umane |

|

|

1.1.1 Nuovi titolari di dottorato (ISCED 6) per 1000 abitanti di età compresa tra 25 e 34 anni |

Eurostat

|

|

1.1.2 Percentuale di popolazione di età compresa tra 20 e 34 anni che ha completato un’istruzione di terzo livello |

Eurostat

|

|

1.1.3 Giovani di età compresa tra 20 e 24 anni che hanno raggiunto almeno un livello di istruzione secondaria superiore |

Eurostat

|

|

Sistemi di ricerca aperti, eccellenti e attraenti |

|

|

1.2.1 Co-pubblicaziuoni scienticfiche internazionali per milione d’abitanti |

Thomson/Scopus |

|

1.2.2 Pubblicazioni scientifiche che rientrano nel 10% delle pubblicazioni più citate a livello mondiale, in percentuale sul totale delle pubblicazioni scientifiche del paese |

Thomson/Scopus

|

|

1.2.3 Dottorandi extraeuropei1 per milione d’abitanti |

Eurostat, OCSE |

|

Finanziamenti e aiuti |

|

|

1.3.1 Spese pubbliche per R&S in percentuale del PIL |

Eurostat |

|

1.3.2 Capitali di ventura (fase preliminare, di espansione e di sostituzione) in percentuale del PIL |

EVCA/Eurostat

|

|

ATTIVITÀ DELLE IMPRESE |

|

|

Investimenti delle imprese |

|

|

2.1.1 Spese delle imprese per attività di R&S in percentuale del PIL |

Eurostat |

|

2.1.2 Spese per l'innovazione diverse da quelle per attività di R&S in percentuale del fatturato |

Eurostat

|

|

Collaborazioni e attività imprenditoriali |

|

|

2.2.1 PMI innovative in percentuale del totale delle PMI |

Eurostat |

|

2.2.2 PMI innovative che collaborano con altre in percentuale del totale delle PMI |

Eurostat

|

|

2.2.3 Co-pubblicazioni pubblico/privato per milione di abitanti |

Thomson/Scopus |

|

Attivi intellettuali |

|

|

2.3.1 Domande di brevetti PCT per miliardi di euro del PIL (€ in SPA) |

Eurostat |

|

2.3.2 Domande di brevetti PCT riguardanti le problematiche sociali per miliardi di euro del PIL (€ in SPA) sanità |

OCSE

|

|

2.3.3 Deposito di marchi europei per miliardi di euro del PIL (€ in SPA) |

OHIM/Eurostat |

|

2.3.4 Deposito di disegni e modelli europei per miliardi di euro del PIL (€ in SPA) |

OHIM/Eurostat

|

|

RISULTATI |

|

|

Innovatori |

|

|

3.1.1 PMI (più di 10 dipendenti) che introducono innovazioni in prodotti o processi in percentuale delle PMI |

Eurostat

|

|

3.1.2 PMI (più di 10 dipendenti) che introducono innovazioni in fatto di commercializzazione o di organizzazione in percentuale delle PMI |

Eurostat

|

|

3.1.3 Imprese a forte crescita (con più di 10 dipendenti) in percentuale sul totale delle imprese2 |

Eurostat

|

|

Effetti economici |

|

|

3.2.1 Occupazione in attività ad elevata intensità di conoscenze (AEIC) (industria manifatturiera e servizi) in percentuale della manodopera |

Eurostat

|

|

3.2.2 Esportazioni di prodotti manifatturieri a media e alta tecnologia in percentuale del totale dei prodotti esportati |

UN/Eurostat

|

|

3.2.3 Esportazioni di servizi ad elevata intensità di conoscenze (SEIC) in percentuale del totale dei servizi esportati |

UN/Eurostat

|

|

3.2.4 Vendite di innovazioni nuove per il mercato e nuove per l'impresa in percentuale del fatturato |

Eurostat

|

|

3.2.5 Entrate dall'estero derivanti da licenze e brevetti in percentuale del PIL |

Eurostat |

1 Per i paesi extraeuropei: dottorandi all’estero.

2 Dati non ancora disponibili..

Le prestazioni dei paesi europei

In base ai dati raccolti dall’indagine gli stati membri dell’UE possono essere suddivisi in quattro gruppi di prestazioni: leader dell'innovazione, paesi che tengono il passo, innovatori moderati, paesi in ritardo:

-

Danimarca, Finlandia, Germania e Svezia presentano risultati molto al di sopra di quelli dell'UE-27. Questi paesi sono conosciuti come leader dell'innovazione.

-

Austria, Belgio, Cipro, Estonia, Francia, Irlanda, Lussemburgo, Paesi Bassi, Slovenia e Regno Unito presentano risultati che si avvicinano a quelli dell'UE-27. Questi paesi sono conosciuti come paesi che tengono il passo.

-

I risultati di Repubblica ceca, Grecia, Ungheria, Italia, Malta, Polonia, Portogallo, Slovacchia e Spagna sono inferiori a quelli dell'UE-27. Questi paesi sono i cosiddetti innovatori moderati.

-

I risultati di Bulgaria, Lettonia, Lituania, Macedonia e Romania sono molto inferiori a quelli dell'UE-27. Questi paesi sono i cosiddetti paesi in ritardo.

Bulgaria, Estonia, Malta, Romania, Portogallo e Slovenia sono i leader in materia di crescita, registrando un tasso di crescita annuo ben al di sopra del 5 %. Continua a verificarsi una progressiva convergenza per la quale gli Stati membri meno innovativi sono cresciuti, in media, più velocemente degli Stati membri più innovativi. Sembra però che questo processo di convergenza stia rallentando.

Figura 1: Risultati dell’innovazione degli stati membri dell’UE

Che cosa hanno in comune i leader dell'innovazione?

I paesi che sono al vertice della graduatoria per l'indicatore composito di innovazione condividono numerosi punti di forza nei rispettivi sistemi nazionali di ricerca e innovazione. Se da un lato non esiste un unico modo per ottenere le migliori prestazioni in materia di innovazione, gran parte dei leader dell'innovazione ottengono ottimi risultati nelle spese delle imprese per attività di R&S e in altri indicatori dell'innovazione connessi alle attività di impresa. Tutti i leader dell'innovazione fanno registrare punteggi superiori alla media nell'indicatore relativo alle co-pubblicazioni pubblico/privato per milione di abitanti, il che conduce nella direzione dei buoni legami tra la base scientifica e le imprese. Tutti i principali innovatori europei primeggiano anche nella commercializzazione delle proprie conoscenze tecnologiche, come dimostrato dalla loro buona prestazione in relazione all'indicatore entrate dall'estero derivanti da licenze e brevetti.

Inoltre, la buona prestazione generale dei leader dell'innovazione rispecchia un sistema nazionale di ricerca e innovazione equilibrato. Se ciascun paese ha le sue caratteristiche, le risposte politiche devono tentare non solo di affrontare i relativi punti deboli dei sistemi nazionali di ricerca e innovazione, ma anche di avere prestazioni più equilibrate tra tutte le categorie di indicatori.

Confronto internazionale

Tra i paesi europei non appartenenti all'UE, la Svizzera è il leader globale dell'innovazione e supera nelle prestazioni tutti gli Stati membri. In Svizzera, anche i risultati della crescita sono superiori a quelli dell'UE-27 ed evidenziano prestazioni eccezionali nel patrimonio intellettuale e in gran parte degli indicatori sugli effetti economici.

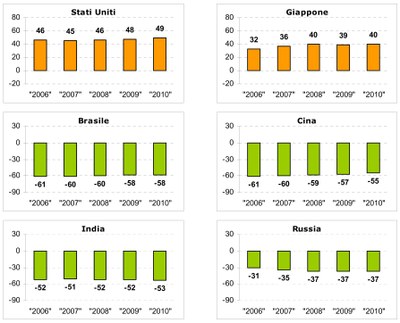

Gli Stati Uniti e il Giappone rimangono in posizione più avanzata rispetto all'UE-27 (Figura 2). Questo risultato deriva da un confronto di prestazioni basato su una serie ridotta di 12 degli indicatori del quadro di valutazione. Lo stesso confronto mostra altresì che l'UE-27 rimane in posizione più avanzata rispetto a India e Russia, mentre sta perdendo parte del proprio vantaggio sul Brasile e sulla Cina.

È possibile spiegare una buona parte del divario delle prestazioni a favore degli Stati Uniti con i risultati migliori ottenuti nelle entrate dall'estero derivanti da licenze e brevetti, nelle co-pubblicazioni pubblico/privato, nell'istruzione terziaria e nella spesa delle imprese per attività di R&S. Le tendenze evidenziano che i risultati degli Stati Uniti stanno migliorando più rapidamente soprattutto in relazione ai nuovi dottorati, alle entrate derivanti da licenze e brevetti e alle co-pubblicazioni internazionali. L'UE ottiene invece risultati migliori rispetto agli USA in relazione a indicatori quali la spesa pubblica per R&S e le esportazioni di servizi a elevata intensità di conoscenze. Le sue prestazioni stanno migliorando più rapidamente in 6 indicatori, tra cui la spesa pubblica per R&S e le domande di brevetti PCT riguardanti le problematiche sociali.

I risultati degli Stati Uniti in materia di innovazione rispecchiano un sistema di innovazione caratterizzato da buoni livelli di istruzione terziaria, buoni legami tra il sistema scientifico pubblico e il settore privato, forti investimenti privati nella R&S nonché da una proficua commercializzazione delle conoscenze tecnologiche.

Meno marcata, ma neanche in diminuzione è la migliore prestazione del Giappone rispetto all'UE-27. La prestazione del Giappone è infatti ben superiore nelle spese delle imprese per attività di R&S e il paese sta crescendo più rapidamente dell'UE in questo campo.

Rispetto a Cina e Brasile, l'UE mantiene ancora una chiara posizione di vantaggio relativamente ai risultati in materia di innovazione. Tuttavia, sulla base di una serie comune di 12 indicatori, questa posizione di vantaggio si sta riducendo rapidamente.

Figura 2: Prestazioni in materia di innovazione dell’UE-27 rispetto ai principali concorrenti

La prestazione è misurata come 100*(X/EU)-1) dove X si riferisce al valore dell'indicatore per il paese X e UE al valore dell'indicatore per l'UE-27. I valori dei grafici devono essere interpretati come la prestazione relativa rispetto a quella dell'UE-27. Per esempio, gli Stati Uniti nel "2010" stanno ottenendo risultati il 49 % migliori rispetto all'UE-27 e la Cina, nel "2010", sta invece ottenendo risultati il 55 % peggiori rispetto a quelli dell'UE-27.

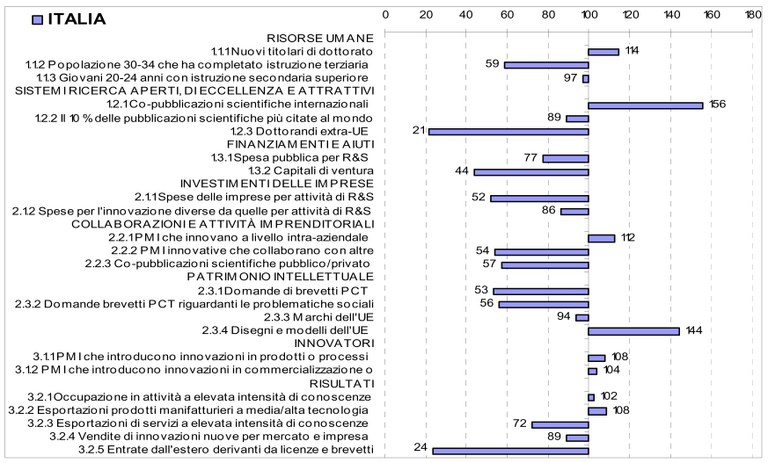

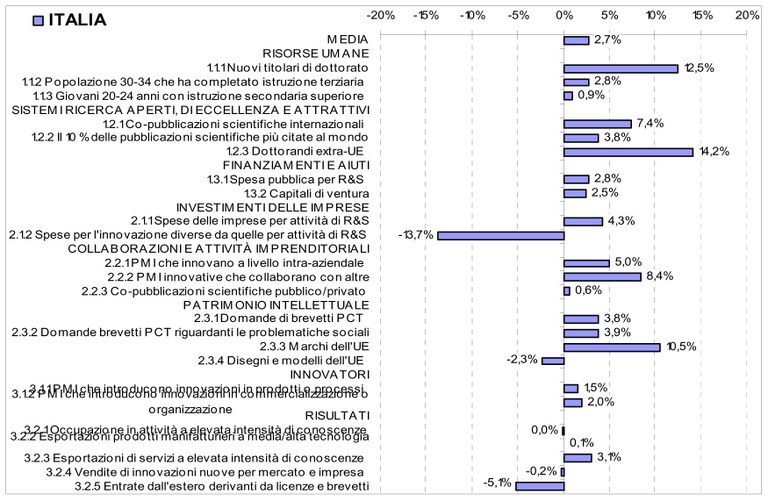

Il profilo dell’innovazione dell’Italia secondo i dati emersi dal Quadro di valutazione dell’UE 2010

L'Italia è uno degli innovatori moderati con prestazioni sotto la media.

I relativi punti di forza risiedono nel patrimonio intellettuale, negli innovatori e nei risultati. I relativi punti deboli si registrano negli investimenti delle imprese, nonché nelle collaborazioni e attività imprenditoriali.

Per i nuovi titolari di dottorato, per i dottorandi extra-UE e per i marchi dell'UE si osserva una crescita elevata. Un forte calo si osserva nelle spese per l'innovazione diverse da quelle per attività di R&S. I risultati in materia di crescita relativamente ai sistemi di ricerca aperti, di eccellenza e attrattivi, alle collaborazioni e attività imprenditoriali nonché al patrimonio intellettuale sono sopra la media. Nelle altre dimensioni le prestazioni sono sotto la media.

Figura 3: Valori dell’indicatore relativi all’UE-27 (UE-27=100)

Figura 4: Crescita media annua per indicatore e crescita media per paese

Il “Cronometro dello sviluppo” di Confindustria Servizi Innovativi e Tecnologici

La nuova Federazione di settore “Confindustria Servizi Innovativi e Tecnologici” nasce dalla considerazione che esiste ormai anche nel nostro paese un vasto mercato di servizi alle imprese che fanno del mix di Innovazione e di nuove tecnologie (soprattutto Information Communication Technology) il loro know how.

Sulla base di questo presupposto “Confindustria Servizi Innovativi e Tecnologici” (CSIT) è nata dall’unione tra la Federazione del Terziario Avanzato (FITA) e la Federazione dell’Iinformation Communication Technology (ICT) (FEDERCOMIN).

Le attività delle aziende che costituiscono la nuova Federazione Confindustriale possono essere così sintetizzate:

-

Comunicazione e marketing. Studi di mercato, servizi di promozione pubblicitaria, agenzie di relazioni esterne ecc....

-

Consulenza. Studi legali, tecnici e notarili, consulenza finanziaria e commerciale, servizi di selezione e collocamento di personale.

-

Ingegneria, territorio e ambiente. Studi di architettura e ingegneria, aereofotogrammetria, cartografia, ecc.

-

Servizi integrati agli immobili e alle infrastrutture. Servizi di compravendita e locazione di beni immobili, comprese le attività di Facility Management.

-

Informatica e attività connesse. Servizi informatici, elaborazione elettronica dei dati, ecc.

-

Prove, controlli, valutazione e certificazione. Controlli di qualità, certificazioni, collaudi e analisi tecniche dei prodotti, Ricerca e Sviluppo.

-

Radiotelevisioni. Programmazione e trasmissione di programmi radiofonici e televisivi.

-

Telecomunicazioni. Reti di telecomunicazioni fisse e mobili, servizi di accesso a Internet, ecc.

-

Altri servizi per l’economia e le persone. Servizi per traduzione e interpretariato, agenzie di recupero crediti, logistica aziendale, attività dei call center, ecc.ecc.

Come si evince dalle attività sopra riportate “Confindustria Servizi Innovativi e Tecnologici” (CSIT) raggruppa imprese che operano nell’universo dei servizi professionali e alle imprese.

La nuova Federazione di Confindustria ha subito assunto il compito di definire o perlomeno perimetrare con precisione la sostanza che caratterizza la propria natura e missione, ovvero l’innovazione in tutte le forme in cui può essere delineata: innovazione manageriale-organizzativa, tecnologica, ideativa ecc....

Per raggiungere questo obiettivo ha elaborato il cosiddetto “Cronometro dello sviluppo” inteso come l’insieme degli elementi che a livello complessivo di un sistema paese concorrono in maniera determinante, attraverso la pratica dell’innovazione, a permettere lo sviluppo economico e sociale del sistema.

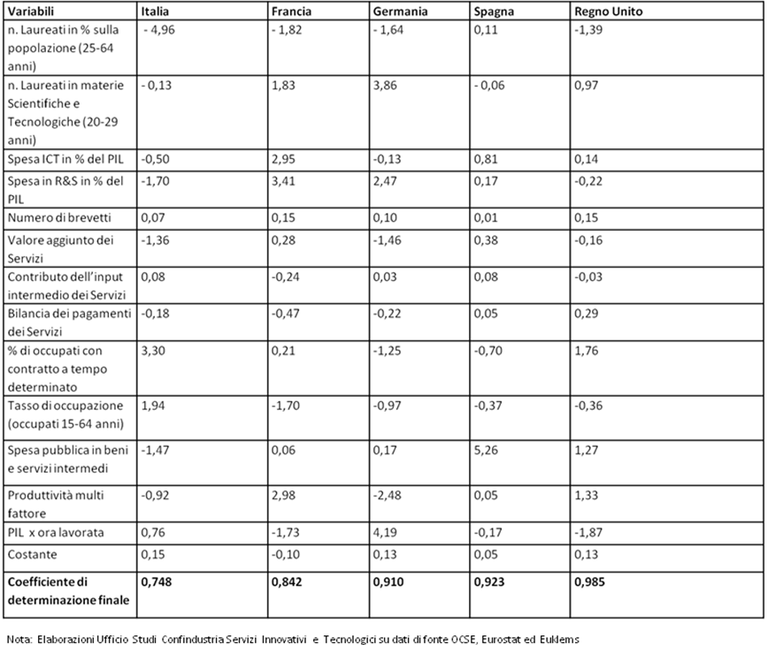

Allo scopo di rappresentare in termini qualitativi e quantitativi gli elementi che determinano lo sviluppo, l’ufficio Studi di CSIT ha elaborato un modello basato su una funzione di regressione lineare multivariata che mette in relazione la crescita del Prodotto Interno Lordo quale variabile dipendente, con una serie di indicatori confrontabili in una serie storica a livello internazionale, ritenuti essere importanti fattori di sviluppo / crescita dell’economia. Tali indicatori sono le variabili esplicative della regressione.

Il modello di regressione multipla con n variabili indipendenti è rappresentabile dalla funzione:

Dove la Y rappresenta la crescita del Prodotto Interno Lordo (PIL), le variabili gli indicatori selezionati nei vari anni e la epsilon finale l’errore random, cioè la parte della regressione non spiegata dalle variabili (ovviamente ci sono n. altri indicatori) che non sono stati qui considerati che possono concorrere alla crescita dell’innovazione: l’equazione è solo un’approssimazione della realtà osservabile.

La funzione è stata costruita facendo riferimento a dati OCSE ed Eurostat per l’Italia e per gli altri quattro grandi Paesi europei (Regno Unito, Germania, Francia, Spagna) secondo gli indicatori sotto elencati per gli anni 1990-2005.

Le variabili esplicative (espresse in termini di % di crescita annua, dal 1990 al 2005) su cui sono state condotte le elaborazioni sono:

-

n. Laureati in % sulla popolazione (25-64 anni);

-

n. Laureati in materie Scientifiche e Tecnologiche (20-29 anni);

-

Spesa ICT in % del PIL;

-

Spesa in R & S in % del PIL;

-

Numero di brevetti;

-

Valore aggiunto dei Servizi;

-

Bilancia dei pagamenti dei Servizi;

-

% di occupati con contratto a tempo determinato;

-

Tasso di occupazione (occupati 15-64 anni);

-

Spesa pubblica in beni e servizi intermedi;

-

Produttività multifattore;

-

PIL per ora lavorata;

-

Contributo dell’input dei servizi alla crescita economica;

Sono stati elaborati, quindi, i coefficienti per ciascun indicatore. Tali coefficienti spiegano in quale misura gli indicatori (o variabili esplicative) sono in grado di influenzare la crescita del Prodotto Interno Lordo “PIL” (variabile dipendente). E’ stato elaborato, infine, un “coefficiente di determinazione finale” che intende rappresentare la proporzione di variabilità della Y spiegata dall’insieme delle variabili esplicative .

Il coefficiente relativo all’economia italiana è risultato più basso (0,74) di quello degli altri Paesi. Ciò sta a indicare che lo sviluppo degli altri Paesi è funzione più diretta delle azioni di innovazione identificate, di quanto accada nel nostro Paese dove resistono vincoli che frenano l’equazione innovazione = sviluppo.

Conclusioni

Confrontando il “Quadro di valutazione dell’innovazione” predisposto dall’ UE nel 2001 e nel 2010 con il “Cronometro dello sviluppo” di CSIT emergono diverse omogeneità nelle variabili utilizzate per “misurare” l’innovazione: vediamo ora di analizzare le analogie tra i due modelli.

-

Il livello di formazione delle Risorse Umane

Entrambi i modelli ritengono che la quantità e la qualità delle risorse umane e quindi il livello di istruzione della popolazione costituiscano un fattore di importanza determinante per la creazione di nuove conoscenza che costituisce il vero propellente per l’economia.

Il “Quadro” 2001 considera anche la parte di popolazione che ha svolto programmi di Formazione Permanente, mentre il “Quadro 2010 valuta anche i sistemi di ricerca e quindi le pubblicazioni scientifiche ed il numero di dottorandi extra europei.

-

Nuove conoscenze

Gli indicatori delle attività dedicate alla ricerca e quindi alla creazione di nuova conoscenza sono ritenuti fondamentali da entrambi i modelli.

Il “Quadro” del 2001 dell’ UE prende in considerazione quattro variabili due del tutto simili a quelle utilizzate da Confindustria (spesa in R.&S., numero brevetti) ed in più la spesa Information Communication Technology (ICT) in % sul Prodotto Interno Lordo (PIL).

Il “Quadro” 2010 introduce due nuovi elementi: “Capitali di ventura” (Venture Capital 1.3.2) e le “spese per l’innovazione diverse dalle R.&S.”.

Anche in questo ambito prevale largamente l’omogeneità tra le variabili utilizzate dai due modelli per misurare il fenomeno dell’innovazione.

-

L’ applicazione di nuova conoscenza nelle piccole medie imprese

Il “Quadro” 2001 dell’ UE utilizza tre indicatori, due dei quali incentrati sull’innovazione nelle piccole medie imprese ritenute la spina dorsale dell’economia europea.

Il nuovo “Quadro” del 2010 ha aggiunto altri parametri alla propria analisi:

-

co-pubblicazioni pubblico privato (2.2.3);

-

deposito di marchi europei (2.3.3);

-

deposito di disegni e modelli europei (2.3.4).

Il “Cronometro” di Confindustria utilizza invece indicatori diversi quali:

-

Il valore aggiunto dei servizi;

-

La % di occupati con contratto a tempo determinato;

-

Il tasso di occupazione;

-

La bilancia dei pagamenti dei servizi.

Questa scelta sembra privilegiare l’aspetto della stabilità strutturale del settore dei servizi (% di occupati con contratto a tempo determinato, tasso di occupazione) e la sua capacità di produrre valore (valore aggiunto dei servizi, bilancia dei pagamenti dei servizi).

La differenza sostanziale tra le variabili utilizzate dai due modelli è riconducibile alle differenze esistenti tra i settori scelti come riferimento: le piccole medie imprese per l’UE, il settore dei servizi per Confindustria.

-

I mercati dell’innovazione

Il “Quadro” 2001 dell’UE considera ben cinque variabili tra cui si evidenziano le due relative al capitale di rischio e al capitale raccolto da nuove società, seguiti dai nuovi prodotti, dall’utilizzo domestico di internet, dalla quota del mercato Information Communication Technology (ICT) sul Prodotto Interno Lordo (PIL) e dal valore aggiunto prodotto dai settori ad alta tecnologia.

Il “Quadro 2010” nel paragrafo “Risultati” utilizza ben 8 parametri tra cui:

-

le PMI (più di 10 dipendenti) che introducono innovazioni in prodotti e processi (3.1.1);

-

le PMI (più di 10 dipendenti) che introducono innovazioni nella commercializzazione e/o organizzazione (3.1.2);

-

le imprese a forte crescita, con più di 10 dipendenti (3.1.3);

-

occupazione in attività ad elevata intensità di conoscenze (3.2.1);

-

esportazione di prodotti manifatturieri a media e alta tecnologia (3.2.2);

-

esportazione di servizi ad elevata intensità di conoscenza (3.2.3);

-

vendite di innovazioni (3.2.4);

-

entrate dall’esterno derivanti da licenze e brevetti (3.2.5).

Il Cronometro di Confindustria utilizza invece quattro variabili:

-

spesa pubblica in beni e servizi intermedi;

-

produttività multifattore;

-

contributo al Prodotto Interno Lordo (PIL) per ore lavorate;

-

contributo dell’ input di servizi alla crescita economica del Paese.

Indicatori diversi che per Confindustria convergono sull’obiettivo di valutare il valore aggiunto prodotto dal settore dei servizi innovativi e tecnologici, mentre l’UE volendo misurare il sistema paese nel suo complesso ha introdotto indicatori di “sviluppo in ambito tecnologico sociale” (Quadro 2001) quali la diffusione di Internet nelle famiglie ed indicatori espressione della capacità di intraprendere nuove iniziative ( i due indicatori sul capitale) e di realizzazione di nuovi prodotti.

Il “Quadro 2010” appare invece decisamente più orientato rispetto a quello del 2001 a considerare il ruolo e l’importanza del settore dei servizi.

In definitiva sembrano prevalere, pur nei diversi obiettivi perseguiti dai due modelli: limitato ad un settore quello di Confindustria, esteso all’intero sistema Paese quello dell’UE, le omogeneità nelle variabili utilizzate e soprattutto nell’impostazione metodologica complessiva, che afferma il principio che l’innovazione ha un ruolo fondamentale e che può essere misurata anche negli effetti che produce sul complesso del sistema economico di una nazione.

Indubbiamente l’evoluzione del “Quadro di valutazione” dell’UE dal 2001 al 2010 evidenzia l’accento che l’UE pone sulla formazione e sul livello culturale dei sistemi paese (vedi i tre parametri riferiti alle pubblicazioni scientifiche n. 1.2.1, n. 1.2.2, n. 2.2.3) e sulla capacità di trasformare la cultura in attività ad elevato valore aggiunto, come evidenziato dai quattro indicatori dedicati agli “Attivi Intellettuali” (brevetti, marchi).

Da rimarcare la sempre costante attenzione posta dall’UE al ruolo delle PMI. A questo proposito occorre sottolineare come la struttura economico-produttiva del nostro paese sia sostanzialmente fondata sulla piccola e media impresa (PMI), ma soprattutto sulla piccola che, in una fase di forte globalizzazione dei mercati e quindi di aumento della competizione internazionale, mostra, al contrario delle medie imprese che appaiono fortemente innovative, qualche difficoltà ad innovare e ad affrontare il nuovo scenario di mercato.

La comparsa sul mercato internazionale delle economie emergenti, prime tra tutte India e Cina, in grado di competere sul piano dei costi (primo fra tutti il costo del lavoro) nelle produzioni manifatturiere (Cina) e di outsorcing di servizi a basso valore aggiunto (India), non ha fatto che aggravare e rendere palese una situazione non brillante che manifestava da alcuni anni segni di debolezza.

Se confrontiamo la struttura produttiva italiana con quella degli altri paesi europei saltano immediatamente agli occhi le differenze in termini di peso delle PMI sul complesso della base economica:

-

in Europa le imprese con un numero di addetti da 1 a 9 sono il 93% del totale, mentre in Italia sono il 95%;

-

la dimensione media delle Piccole e Medie Imprese italiane è di 3,8 addetti, invece la dimensione media delle PMI della Gran Bretagna e della Germania è superiore ai 10 addetti.

-

nell’Europa dei 15 sono presenti 18,7 milioni di piccole e medie imprese, mentre nell’Europa dei 19 ve ne sono 19,3 milioni. L’Italia, con 4,4 milioni di imprese che rientrano nelle tipologie descritte, è il Paese con la maggiore concentrazione di PMI: nell’Unione Europea quasi una su 4 è italiana.

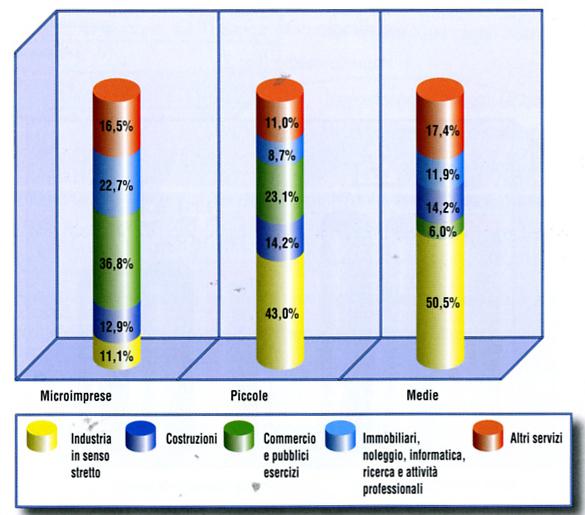

Analizzando la ripartizione di queste imprese tra i diversi settori, si nota come le microimprese operino prevalentemente nei servizi, in particolare commercio e pubblici servizi (36,8% del totale delle microimprese), il 43% delle piccole imprese opera nell’industria e il 23,1%nel commercio e pubblici esercizi, oltre il 50% delle imprese di medie dimensioni opera nell’industria. Si passa quindi, da dimensioni decisamente contenute nel settore dei servizi a dimensioni più elevate nell’industria (fig. 5).

Figura 5: Ripartizione percentuale delle PMI italiane per numero di imprese

Fonte: ISTAT, Rapporto 2004

Nel passato anche molto recente la struttura delle PMI italiane ha rappresentato un punto di forza della nostra economia, garantendo flessibilità negli impieghi e nella gamma dei prodotti unitamente ad una notevole qualità, fattori che in un contesto di mercato favorevole hanno consentito notevoli successi.

Oggi, questa stessa struttura produttiva in taluni segmenti di mercato a bassa innovazione e valore aggiunto, determina situazioni in cui la pratica dell’innovazione incontra grosse difficoltà.

___________________________________________

NOTE:

1 Su questo tema vedi: Vincenzo Vagaggini, “Sistema economico e agire territoriale”, Franco Angeli, Milano, 1990.

2 Su questo tema vedi ad esempio: AA.VV., “Performance Management”, Egea, Milano, 2010.

3 La CIS è completata da tutti gli Stati membri ed è diventata il maggiore strumento di dati statistici relativi all’innovazione dell’Unione europea. Numerosi paesi dell’OCSE, esterni all’Unione, hanno adottato la metodologia CIS per le loro indagini nazionali sull’innovazione. Non sono disponibili dati statistici sull’innovazione paragonabili al CIS negli Stati Uniti e in Giappone; tuttavia, quest’ultimo sembra considerare la possibilità di svolgere un’indagine nazionale sull’innovazione utilizzando l’approccio della CIS. I dati della CIS più recente risalgono al 1996, anche se sono disponibili i dati del 1998 per qualche paese (es. la Germania, i Paesi Bassi e la Spagna). La terza CIS è stata lanciata di recente e attualmente questa indagine è svolta ogni quattro anni. Tra Eurostat e gli uffici statistici nazionali è in discussione la possibilità di aumentare la frequenza di questa indagine. Una raccolta dati più frequente, infatti, è una delle condizioni necessarie per mantenere aggiornato il “Quadro di valutazione dell’innovazione”.

4 La media generale dell’UE considera l’Unione come una sola unità statistica e somma il numeratore e il denominatore di tutti i paesi dell’Unione. Le analisi di tendenza, invece, usano una media a livello nazionale che si va a sommare con l’indicatore per ciascun paese e quindi viene divisa per il numero di paesi.

5 E’ necessario notare che: questo è un confronto tra i paesi leader dell’UE e la totalità degli Stati Uniti. Un paragone tra gli Stati membri dell’Unione con gli stati americani altamente innovativi, come la California e il Massachusetts potrebbe rivelarsi istruttivo.