Viviamo in tempi turbolenti, dominati da incertezze, recessioni e mercati sempre più volatili. Queste ed altre manifestazioni della globalizzazione stanno contribuendo ad un aumento drammatico di complessità in tutte le sfere della vita sociale e, in maniera particolare, nell'economia.

Una rapida crescita di complessità indica un ambiente turbolento.

Ma la globalizzazione è il risultato dell’aumento della complessità o è proprio l’aumento della complessità che da luogo alla globalizzazione? La globalizzazione, dal nostro punto di vista, emerge spontaneamente quando un sistema socio-economico raggiunge un sufficiente grado di complessità. L’aumento globale della complessità - che è conseguenza di determinate leggi della fisica – è ciò che rende inevitabile la globalizzazione. Per gli stessi motivi, una società sufficientemente complessa produce, inevitabilmente, fenomeni come il terrorismo o l’emergenza di conflitti. Mercati sufficientemente complessi, assieme a prodotti finanziari sempre più sofisticati ed articolati, conducono inevitabilmente a circostanze in cui frodi e scandali sono conseguenza inevitabili.

La nostra società globale è come una enorme e dinamica rete, composta da nodi e collegamenti. Il numero di collegamenti fra i nodi (individui, aziende, mercati, nazioni) stanno aumentando velocemente, così come il numero di nodi stessi. Una caratteristica fondamentale di questa rete è la sua entropia, che ne quantifica l’incertezza. Poiché i nodi non si comportano sempre in un modo razionale e prevedibile, i collegamenti sono “sporchi”. Poiché globalmente la quantità di entropia può soltanto aumentare – conseguentemente alla Seconda Legge della Termodinamica - mentre nuovi collegamenti vengono creati, molti altri vengono distrutti. Questo processo è inevitabile. Infine, la rete è instabile, dinamica e stocastica e il suo sviluppo e la sua entropia stanno accelerarando velocemente. A che conduce tutto ciò? Il nostro mondo diventerà sempre più più complesso, incerto e turbolento. L'unica costante è il cambiamento ed il tasso di crescità della complessità sta aumentando. È quindi facilmente comprensibile quanto sia difficile ed arduo prendere le giuste decisioni in circostanze simili. Non c’è più tempo per cercare ed implementare soluzioni ottimali ai problemi che oltretutto sono intrinsecamente fragili e che sono più adatte a circostanze dominate da stati di determinismo. Ambienti instabili, incerti e in rapida evoluzione, richiedono decisioni veloci e robuste.

Ogni sistema possiede la propria soglia di complessità critica. In prossimità della complessità critica, ogni sistema diventa fragile.

Oggi è possibile misurare la complessità di queste reti in una maniera razionale. È inoltre possibile misurare il tasso di aumento della complessità. Chiaramente, alta complessità implica un elevato sforzo di gestione. Ecco perché, intuitivamente, gli esseri umani preferiscono star lontani da situazioni altamente complesse. La migliore tra le soluzioni funzionanti è quella più semplice. Ma grazie allo studio della complessità siamo in grado di valutare quando le reti dinamiche cominceranno a sgretolarsi. Infatti, una data rete dinamica non può svilupparsi oltre il proprio limite “fisiologico” noto come complessità critica. Quando questo limite viene raggiunto, la rete diventa criticamente complessa e si comincia a comportare in maniera fragile diventando, quindi, vulnerabile. Quando una parte della rete globale “soffre” o si spezza, abbiamo una crisi. L'alta densità dei collegamenti garantisce una veloce propagazione delle crisi e dei traumi nel resto della rete. Quindi un problema locale si trasforma rapidamente in un problema globale. La crisi sub-prime degli Stati Uniti ne è un buon esempio. La crisi si è espansa rapidamente attraverso l’economia mondiale e ad oggi è impossibile persino valutare l’ampiezza della crisi e delle perdite che molte banche soffriranno. Questo è dovuto all’elevata e crescente sofisticazione dei mercati finanziari e dei moderni prodotti finanziari, quali i derivati (o derivati dei derivati).

A causa della natura della rete e, per di più, a causa della relativa complessità che velocemente aumenta, simili crisi diventeranno sempre più frequenti. Siccome le stesse hanno un impatto non più locale ma globale sorge una domanda a cui dare una risposta: È possibile anticipare e quindi prevedere tali crisi? Può l'anticipazione di crisi trasformarsi in un nuovo paradigma di gestione e di management? La risposta è affermativa. Oggi, grazie alla disponibilità di soluzioni innovative che consentono di misurare e di gestire la complessità, è possibile anticipare crisi e conflitti. La disponibilità di un efficace sistema di pre-allarme ha un valore economico e politico significativo. La nostra economia globale può essere vista come liquido in ebollizione, in cui le bolle si formano costantemente mentre altre scoppiano. Poter valutare quando una data bolla scoppierà è sogno di ogni investitore, manager e politico.

Prima di una crisi, un sistema accumula complessità.

Prima di illustrare un esempio eloquente di come la complessità può fornire una base di un tale sistema di pre-allarme, analizziamo la logica di questa innovativa soluzione. Il concetto è semplice: lo stato di salute di un dato sistema è proporzionale alla differenza fra la sua complessità critica ed il valore attuale di complessità. In prossimità della soglia di criticità il sistema diventa fragile e quindi vulnerabile. Il punto è, quindi, la capacità di poter misurare sia la complessità così come il corrispondente limite critico. Ontonix ha sviluppato delle misure “naturali” per entrambi. Abbiamo adottato un metodo di tipo “model-free”, ossia indipendente da una particolare tecnica di modellizzazione. I modelli matematici sono sempre soggettivi e aggiungono ulteriore incertezza a quella intrinseca che ogni problema possiede. Per non “contaminare” quindi un problema con le incertezze dovute al modello, lavoriamo direttamente con i dati grezzi estraendo regole e relazioni tra i parametri utilizzando delle tecniche di trattamento d’immagine appositamente sviluppate. Con queste premesse possiamo stabilire che un sistema entra in uno stato di pre-crisi quando si avvicina alla propria soglia di complessità critica. La misurazione dell’andamento della distanza di un sistema dalla relativa complessità critica fornisce direttamente una misura della sua vulnerabilità. I sistemi che vengono mantenuti ad una distanza di sicurezza dalla criticità sono robusti e quindi godono di una bassa esposizione al rischio. Questa regola ha validità generale e si può applicare ad aziende, mercati, la società, o addirittura il mondo visto come sistema/azienda. L’enorme valore di questa metodologia trova le sue radici in un fatto fondamentale: il crollo di sistemi sufficientemente complessi è spesso dovuto a cause endogene. Eventi traumatici provenienti dall’esterno (esogeni) non sono affatto necessari per distruggere un sistema molto complesso. E’ proprio l’elevata complessità che diventa causa primaria della loro naturale vulnerabilità. La storia è piena di esempi.

Grazie alla complessità, la crisi subprime poteva essere prevista.

Analizziamo la recente crisi sub-prime negli Stati Uniti per apprezzare meglio la filosofia che sta alla base di questo semplicissimo metodo. Il rapido aumento dei valori degli immobili durante il periodo 2001- 2005 ha stimolato i nuovi acquirenti a richiedere dei prestiti oltre le proprie possibilità finanziarie. Allo stesso tempo, i proprietari di immobili hanno richiesto prestiti allo scopo di rifinanziare le loro ipoteche, usando come garanzia l’incremento del valore del loro bene immobile. Nel caso dei prestiti fatti a clienti non affidabili, conosciuti comunemente come i prestiti sub-prime, chi prestava il denaro tendeva a “chiudere un occhio”. A questo punto, la situazione ha cominciato a capovolgersi. E’ nata la crisi sub-prime, causando un brusco aumento dell’insolvenza e la conseguente svendita di moltissimi immobili. Il processo cominciò durante l’autunno 2006 e si è trasformato in una crisi finanziaria globale nel giro di un anno. Molti sono stati i fattori scatenanti, ma le cause più evidenti erano l’aumento dei tassi di interesse, che ha indotto un incremento significativo del costo dei prestiti, ed una diminuzione del valore delle loro proprietà. Questa situazione ha lasciato molte persone incapaci di far fronte ai propri impegni finanziari, rimanendo senza mezzi per recuperare le loro perdite. Il brusco aumento dei casi di insolvenza ha spinto parecchi istituti di credito di dichiarare il fallimento. Questo fenomeno ha contribuito al crollo delle azioni di alcuni dei più grandi istituti di credito Countrywide Financial, Washington Mutual, Fannie Mae, e Citigroup, facente parte del Dow Jones Industrial Average. I pacchetti sub-prime si sono trasformati in mezzi di investimento disponibili per l'acquisto da parte di banche e altre entità di credito nel mondo intero e la loro crisi negli U.S.A. ha indotto una crisi finanziaria su scala globale. Parecchi hedge-funds hanno bruscamente perso il loro valore mentre sono diventati necessari degli interventi coordinati da parte di diverse banche anche a livello nazionale. Gli osservatori della crisi – il così-detto “meltdown” - suggeriscono che la colpa deve essere ripartita fra il fornitore di ipoteca ed il consumatore. Altri accusano i mediatori di servizi ipotecari di aver spinto i loro clienti verso prestiti ai quali non avrebbero potuto far fronte, mente venivano gonfiati artificialmente i valori degli immobili. Le ipoteche sono generalmente offerte da banche e da istituti specializzati in mutui, che prendono in prestito soldi vendendo pacchetti di credito a Wall Street e ai vari tipi di fondi di investimento che a loro volta possono prendere in prestito i loro soldi da fonti con bassissimi interessi, quale il Giappone, conosciuto come carry-trade. La valutazione reale attribuita ad un investimento fisso attraverso questi meccanismi è diventato inscrutabile. Si era quindi diffusa l’oppinione che Wall Street abbia contribuito a distribuire il rischio spostandolo dai fornitori, che avrebbero dovuto sapere che cosa stava accendendo, ai consumatori che non lo sapevano. Sembra che le cause della crisi siano note. Tuttavia, una domanda rimane: perché nessuno ha lanciato l’allarme? Come è possibile che una crisi di simile ampiezza sia potuta succedere senza accorgersene? Probabilmente non conosceremo mai la diemnsione esatta della crisi sub-prime per molti anni. La domanda, a questo punto, è: come si può prevedere una simile crisi nel futuro?

Il nostro studio del mercato immobiliare negli Stati Uniti era relativo al periodo 2004-2007, analizzando un totale 56 parametri, compresi 16 indicatori macro-economici. La lista completa è indicata nella tabella sotto.

TABELLA 1. Parametri utilizzati nell’analisi del mercato immobiliare negli Stati Uniti.

-

P.I.L.

-

FEDFUNDS

-

LIBOR di un anno

-

Disoccupazione

-

Inflazione

-

Yen-Dollaro

-

Dollaro-Euro

-

Dollaro-Sterlina

-

Yuan-Dollaro

-

Vendite al dettaglio

-

Volume Nasdaq

-

Chiusura Nasdaq

-

Volume DJI

-

Chiusura DJI

-

Volume SnP

-

Chiusura SnP

-

Unità abitative possedute privatamente

-

Unità abitative possedute privatamente in costruzione

-

Unità abitative possedute privatamente in costruzione completate

-

Vendite case per singola famiglia - venduti

-

Vendite case per singola famiglia - forniture mensilii

-

Vendite case attuali

-

Vendite case attuali – forniture mensili

-

Prezzi nuove abitazioni - mediana

-

Prezzi nuove abitazioni - mediana - case realmente vendute

-

Prezzo-mediano attuale

-

Prezzi case attuali - media

-

Indice “repeat sales”

-

Indice di acquistabilità - prezzo attuale mediano

-

Indice di acquistabilità case - reddito per qualificarsi

-

Assorbimento del mercato di nuove unità locative e di affitto mediano – appartamenti non arredati

-

Assorbimento del mercato di nuove unità locative e di affitto mediano - affitto mediano

-

Punto di viste costruttori degli alloggi - indice del mercato degli alloggi

-

Punto di viste costruttori degli alloggi - vendita casa singola - attività in corso

-

Punto di viste costruttori degli alloggi - vendita casa - aspettative future

-

Punto di viste costruttori degli alloggi - traffico compratori futuri

-

Tassi di interesse ipoteche - tasso fisso 30 anni convenzionale

-

Tassi di interesse ipoteche - tasso fisso 15 anni convenzionale

-

Tassi di interesse ipoteche - tasso convenzionale ARM da 1 anno

-

Tassi di interesse ipoteche - tassi efficaci - tasso fisso

-

FHA, Virginia, PA, attività di assicurazione di ipoteca della famiglia di pmi 1-4 - applicazioni di FHA

-

FHA, Virginia, PA, attività di assicurazione di ipoteca della famiglia di pmi 1-4 - certificati di PMI

-

Insolvenza mutui – percentuale insolvenze - tutti i prestiti

-

Insolvenza mutui - percentuale insolvenze - conversione prestiti – tutte le conversioni

-

Insolvenza mutui - percentuale insolvenze - arretrato totale – conversione prestiti – solo prime

-

Insolvenza mutui - percentuale insolvenze - arretrato totale – conversione prestiti – solo sub-prime

-

Insolvenza mutui e chiusure anticipate - percentuale insolvenze - tutti i prestiti

-

Insolvenza mutui e chiusure anticipate - percentuale insolvenze - prestiti convenzionali - tutte conversioni

-

Insolvenza mutui e chiusure anticipate - percentuale insolvenze - i prestiti convenzionali – solo prime

-

Insolvenza mutui e chiusure anticipate - percentuale insolvenze - i prestiti convenzionali – solo sub-prime

-

Spese proprietà residenziali esistenti – ammontare totale

-

Spese proprietà residenziali esistenti - manutenzione e riparazione

-

Valore nuove costruzioni, edifici residenziali - nuova edilizia residenziale – case singole famigliari

-

Prodotto interno lordo ed investimento fisso residenziale - prodotto interno lordo

-

Prodotto interno lordo ed investimento fisso residenziale - investimento fisso residenziale

-

Prodotto interno lordo ed investimento fisso residenziale - percentuale del P.I.L

Rapidi cambiamenti di complessità indicano una imminente crisi.

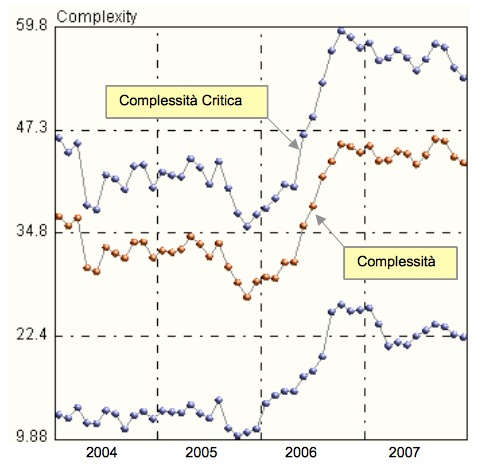

L’analisi temporale dei dati è stata effettuata con OntoSpace™ con il metodo “moving-window”. L'obiettivo dello studio è stato quello di identificare tutte le fluttuazioni significative della complessità, dell'entropia e dello stato di salute del mercato, allo scopo di far emergere la presenza di imminenti traumi o di fragilità nascoste. I risultati ottenuti sono sorprendenti. Mentre nel periodo 2004-2005 la complessità del mercato ha oscillato attorno al valore 32-33, all'inizio di 2006, si osserva un brusco e rapido aumento che si conclude durante l'ultimo trimestre di 2006, vedasi Figura 1.

Figura 1 L’andamento della complessità (curva arancione) e della corrispondente soglia di complessità critica (curva superiore) del mercato immobiliare degli Stati Uniti.

Alla fine del 2006 la complessità raggiunge un plateau, e rimane quasi costante (intorno al valore di 45) fino alla fine del 2007. La curva superiore nel diagramma illustra la complessità critica corrispondente che aumenta - questa è un fenomeno positivo che indica lo sviluppo del mercato. Ad ogni modo, il notevole aumento netto nella complessità (circa 35%) significa generalmente due cose:

-

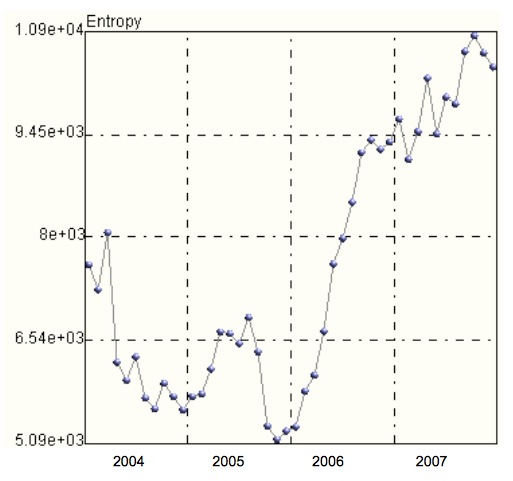

Le variabili in questione (cfr.TABELLA 1) stanno subendo un incremento di entropia (incertezza) - vedasi l’andamento dell’entropia illustrato in Figura 2.

-

Vi è un aumento nel numero di legami fra le variabili - un cambiamento in qualsiasi variabile si propaga, inevitabilmente, ad un numero crescente di variabili.

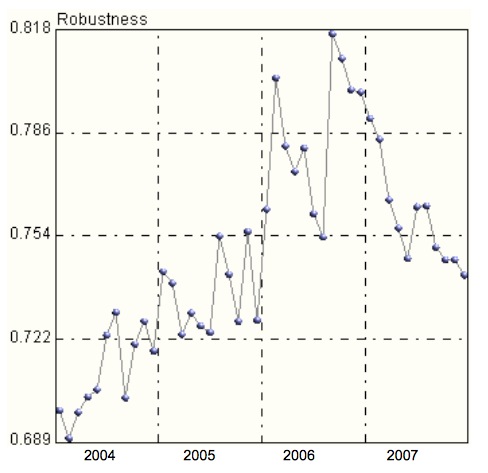

Mentre la complessità rimane pressoché stabile durante il 2007, la complessità critica mostra una costante diminuzione. Ciò significa che il mercato sta “perdendo volume” e, a parità di complessità, sta diventando globalmente meno sano (cfr. Figura 3). In effetti, un solo indice olistico, che rifletta lo stato di salute di un mercato o di un settore dell’economia, è ciò che manca agli analisti. I metodi convenzionali di rating e di valutazione dei rischio raramente considerano tanti parametri e quindi necessariamente non possiedono la dimensione olistica della nostra analisi. Si potrebbe, in effetti, inventare una funzione che contempli tutti e 56 parametri in un unico indice di salute del mercato. Tuttavia, una tale funzione sarà sempre soggettiva. Ci vuole in effetti una notevole dose di fortuna (ed esperienza) nella scelta del tipo di funzione e nella definizione dei pesi dei vari parametri.

Figura 2 Andamento dell’entropia del mercato immobiliare degli Stati Uniti.

La nostra metrica della complessità è un attributo naturale ed intrinseco dei sistemi dinamici. Essa misura la quantità di informazione strutturata all'interno di un sistema e quindi non dipende dall'esperienza o preferenze di modellistica dell'analista. La metodologia appartiene alla classe di techniche note come “model-free”.

Figura 3 Andamento dello stato di salute (robustezza) del mercato immobiliare negli Stati Uniti. L'ultima parte del diagramma (2007) suggerisce che la crisi continuerà durante 2008.

L’andamento della complessità riflette lo stato di salute di un mercato.

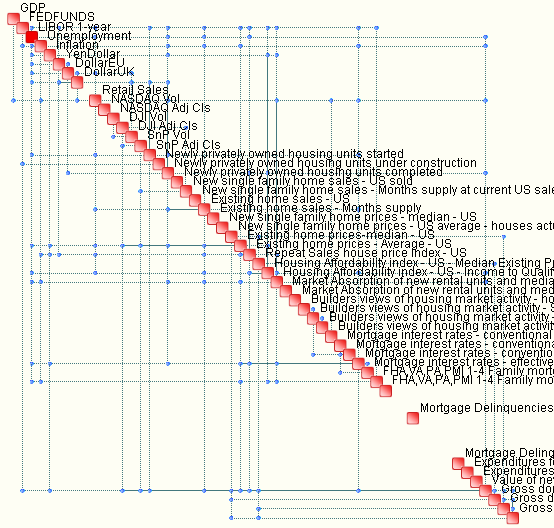

È molto interessante l’andamento della robustezza del mercato la quale cresce costantemente, riflettendo un clima globalmente positivo, ma con un comportamento sempre più oscillatorio (cfr. Figura 3). Dopo avere raggiunto un massimo alla fine del terzo trimestre di 2006, vi è un rapida caduta esattamente allo stesso tempo in cui la complessità si stabilizza e quella critica inizia a diminuire lentamente. In sincronia con la complessità anche l'entropia globale (“livello di caos”) del mercato inizia ad aumentare fortemente all'inizio di 2006, raddoppiando nel 2007 il valore rispetto all'inizio del 2006. È evidente come, durante il 2006, il mercato stava accumulando rapidamente l'entropia, diventando quindi globalmente più incerto e turbolento. Grandi incrementi di entropia non possono essere sostenuti per molto tempo e quindi essa deve essere ceduta in qualche modo. Un aumento costante ed oscillatorio dell'entropia è molto raramente un buon presagio. Un esempio di Mappa di Processo, che lega tra di loro i parametri del mercato, è illustrato in Figura 4. La mappa, chiaramente, evolve nel tempo.

L’analisi dei suddetti diagrammi illustra chiaramente come i cambiamenti repentini nella complessità e nell'entropia stavano suggerendo che il mercato stava globalmente diventando meno sano e robusto. Almeno un anno prima che la notizia della crisi sub-prime divenne pubblica (agosto 2007) vi erano chiare indicazioni che il mercato stava cambiando rapidamente. Inoltre, la densità della corrispondente Mappa di Processo aumentava nello stesso periodo, indicando una situazione via via più intricata. E’ chiaro che in un mercato caratterizzato da una crescente complessità, l’efficacia dei classici strumenti di analisi viene rapidamente compromessa.

Diventa quindi chiaro, a questo punto, come funziona l'anticipazione di crisi basata sulla complessità. E’ sufficiente misurare l’andamento nel tempo della complessità e registrare cambiamenti improvvisi del suo valore. Questi cambiamenti, indicano l'accumulazione di entropia e quindi l'emergenza di nuove strutture (relazioni tra variabili) all'interno del sistema. Poiché l'entropia non può crescere indefinitamente senza essere ceduta dal sistema, si

Monitorare la complessità permette di anticipare una crisi.

può restar certi che la sua eliminazione avverrà in maniera traumatica, a meno che non si provveda alla sua rimozione in maniera strutturata. Le pendenze delle varie curve (complessità, entropia e robustezza) danno l'idea di quanto intensa sarà la crisi e, cosa forse più importante, di quando ciò avverrà. Unita alla conoscenza delle crisi precedenti, questa tecnica fornisce una base razionale per un innovativo sistema olistico di anticipazione di crisi che può essere utilizzato dai manager, investitori, o dai politici.

Figura 4 Mappa di Processo del mercato immobiliare degli Stati Uniti. Poiché la mappa viene generata utilizzando dati dipendenti dal tempo, essa evolve e cambia la propria struttura. Ciò significa che le variabili che sono critiche durante un certo periodo possono non esserlo più nel periodo seguente.